Российская бронетехника будет востребована на долгосрочную перспективу

В настоящее время происходит переоценка роли и места бронированных боевых машин в общей системе вооружения. Получила распространение теория, согласно которой основной боевой танк (ОБТ) на нынешней войне не нужен вообще. Но события в Ираке и ряд локальных конфликтов доказали, что ОБТ имеет как достаточное для большинства операций вооружение, так и защиту. В связи с этим представляем вниманию читателей газеты «ВПК» долгосрочный прогноз стоимости танков и численности боевого состава бронесил стран мира.

Достоверный прогноз рыночного спроса на танки является исходной базой для обоснования, расчета объемов и выбора условий выделения инвестиций при организации их выпуска. Он требует определения, во-первых, диапазона возможных контрактных цен, а во-вторых, бюджетных возможностей и ограничений, обеспечивающих целесообразность организации производства и сбыта образцов бронетехники.

В ряде выполненных ранее авторами статьи работ рассматривался аналогичный круг вопросов применительно к авиапромышленности. На их основании были сделаны представляющиеся универсальными выводы относительно любой высокотехнологичной продукции.

Подобно объектам авиации особенностью бронетехники являются высокий технологический уровень производства, простота подсчета объемов продукции, их сравнения и относительная прозрачность условий заключения сделок, отражаемых в специализированных источниках информации. Не менее важно аналогично авиационной сфере и то, что выпуск бронетехники и вообще жизненный цикл осуществляется в процессе интенсивной конкурентной борьбы (в том числе и на полях сражений), обуславливающей выработку универсального иерархического перечня требований к продукции, предъявляемой на международном рынке.

Все зависит от массы и времени выпуска

По аналогии с образцами боевой авиации предположим, что стоимость серийного образца бронетехники пропорциональна его массе, которая является первым, наиболее значимым и совершенным базовым показателем для расчета себестоимости и прогнозирования контрактной цены. Стоимость одновременно связана с реальной временной координатой поставки образца степенной зависимостью (второй базовый показатель), то есть стоимость серийного образца новой бронетанковой техники пропорциональна его массе и непрерывно растет с постоянным темпом (шесть-семь процентов в год).

Статистическая обработка фактографического массива контрактных удельных цен серийных танков в зависимости от года их выпуска подтвердила предполагаемое и выявила следующие закономерности.

Государства – производители танков можно условно разделить на две части. В первую группу (развитые страны) вошли США, Западная Европа, Япония, Республика Корея, Израиль. Во вторую (развивающиеся страны) – Россия, Китай, Индия, Украина и др.

Показатель роста цены в расчете на единицу массы бронетехники: k=1,07 для развитых (семь процентов в год) и k=1,06 для развивающихся стран (шесть процентов в год).

Тренд второй группы стран в настоящее время отстает по уровню цен на 15 лет от тренда роста цен первой группы и этот разрыв, видимо, продолжает возрастать. На сегодня уровень удельных цен на бронетехнику развивающихся государств в 2,4 раза ниже, а с учетом отечественной практики разработки более легких образцов основных боевых танков их реальные цены оказываются ниже в 2,9–3,4 раза.

Предложенный авторами статьи закон роста стоимости определяет ее зависимость от массы и времени выпуска образца, а фактографический массив в целом объективно отражает ситуацию с ценами на рынке бронетехники под влиянием исторически сложившихся объемов поставок.

Однако из исследований цен по авиапоставкам известен и третий фактор, влияющий на контрактные цены, – серийность образца. На основе имеющейся информации можно констатировать, например, что традиционно максимальные отечественные серии («тиражи») были количественно в два-три раза больше всех серий первой группы стран, что давало отечественным производителям дополнительные преимущества.

Серийность является фактором, наиболее слабо влияющим на стоимость на фоне двух остальных мощных базовых показателей – массы и времени. Независимо от экономических кризисов и подъемов явным становится снижение общих объемов закупок новой бронетехники в мире (рисунок) и, следовательно, значение этого фактора ослабевает еще больше. Его наличие качественно не меняет картины с ценами на рынке, однако он необходим для более точного прогноза цен, зависящих дополнительно и от «тиражей», которые, например, для выпускаемых в настоящее время образцов варьируются в обширном диапазоне от сотни до 30 тысяч штук.

Анализ фактографического массива контрактных удельных цен первых серийных образцов танков в зависимости от года их выпуска позволяет более точно прогнозировать рыночные цены при наличии хотя бы ориентировочного прогноза серийности. Выявленный ценовой тренд является объективным параметром для вновь создаваемой бронетехники, в области реализации которого должны выполняться задаваемые ТТХ образца.

Нижний тренд второй группы государств в настоящее время отстает по уровню цен на 12 лет от тренда роста цен первой группы. В результате на сегодня уровень удельных цен на вновь создаваемую бронетехнику развивающихся стран в 2,1 раза ниже уровня цен развитых, а с учетом отечественной традиции разработки более легких образцов ОБТ их реальные цены оказываются ниже в 2,5–3 раза.

В отличие от авиационных исследований в новом фактографическом массиве появились данные по долларовым ценам на технику двадцатых – сороковых годов ХХ века. Из них стало очевидным, что довоенные цены на отечественную бронетехнику были на уровне стран первой группы. И только с началом Великой Отечественной войны стоимость серийных танков Т-34, КВ, ИС резко понижается по сравнению с немецкой и американской бронетехникой. Такой баланс сохраняется и в настоящее время.

Всего было учтено более 100 сообщений по ценам на бронетехнику, относящихся к 90-летнему временному интервалу.

Данная работа ориентирована на выявление только некоторых закономерностей ценообразования на новую бронетехнику, поэтому в ней не рассматриваются проблемы, связанные с вторичным рынком.

Следует повторить, что аналогичная картина выявлена при анализе цен на авиатехнику, и оба эти факта вместе являются подтверждением гипотезы об универсальности закона изменения стоимости – стоимость серийного образца любой высокотехнологичной военной техники, включая боевую, пропорциональна собственной массе образца и удельная стоимость экспоненциально возрастает с течением времени. Кроме того, нужно сделать предварительный вывод о стабильном отставании в уровне цен на любую высокотехнологичную боевую технику, разрабатываемую и производимую странами второй группы от уровня цен в первой группе.

Два сегмента мировой экономики

Фактором, определяющим отличия в формировании тенденций изменения стоимости продукции военной (и не только) промышленности стран первой и второй групп, является зависимость годовых темпов роста цен на продукцию от годовых темпов роста производительности труда, связанной с удельной оплатой труда в этих странах. Удорожание продукции связано с общим повышением уровня жизни и только частично – с повышением качества продукции. Такой вывод «размывает» общепринятую взаимную связь понятий «дорогой» для «высококачественной» продукции и «дешевый» для продукции «низкого качества». Разница в примененных в статье терминах «развитые» и «развивающиеся» страны обусловлена в первую очередь уровнем потребления населения этих стран, то есть уровнем жизни.

|

| Уменьшение количества образцов бронетехники |

| Источник: Военно-промышленный курьер |

Две сосуществующие мировые системы формирования цен на военную продукцию порождены наличием двух достаточно изолированных рынков сбыта для нее, а следовательно, сохранением размежевания двух (по меньшей мере) типов экономических систем в мире.

Рынок с ценами второй группы стран сейчас занимает существенное положение в мире и имеются все предпосылки его расширения потому, что экспоненциальное возрастание цен на дорогую бронетехнику США, Канады, стран Западной Европы, Южной Кореи, Израиля и Японии заставляет покупателей искать альтернативу или отказываться от приобретения необходимого количества образцов.

Общее снижение закупок бронетехники в мире связано с темпами роста их экономик, национальных военных бюджетов (НВБ) и благосостояния населения (в конечном счете оплачивающего закупку и эксплуатацию боевой техники) в тех странах, которые, как правило, все-таки всегда отстают от шести-семипроцентного годового прироста цен на бронетехнику.

Более низкий уровень цен на отечественную бронетехнику, казалось бы, создает нашим производителям благоприятные возможности для экспорта. Однако в настоящее время большая часть рынка военной продукции (денежных потоков) находится под контролем стран первой группы и высокие цены на западную бронетехнику трансформируются в меньшее количество закупаемых новых ОБТ.

На этом фоне можно полагать, что чисто профессиональной неудачей российского внешнеторгового истеблишмента явилась сорвавшаяся попытка поставки танков Т-90 в Малайзию, когда все преимущества предлагаемого контракта, по-видимому, не были доведены до покупателя, а при решении вопросов обязательств по офсету, калькуляции и инженерной поддержке его пожелания, вероятно, игнорировались. В результате этой неудачи наш потенциальный заказчик вместо Т-90 приобрел более дорогой танк РТ-91 – польскую модификацию танка Т-72.

Четыре основных оператора

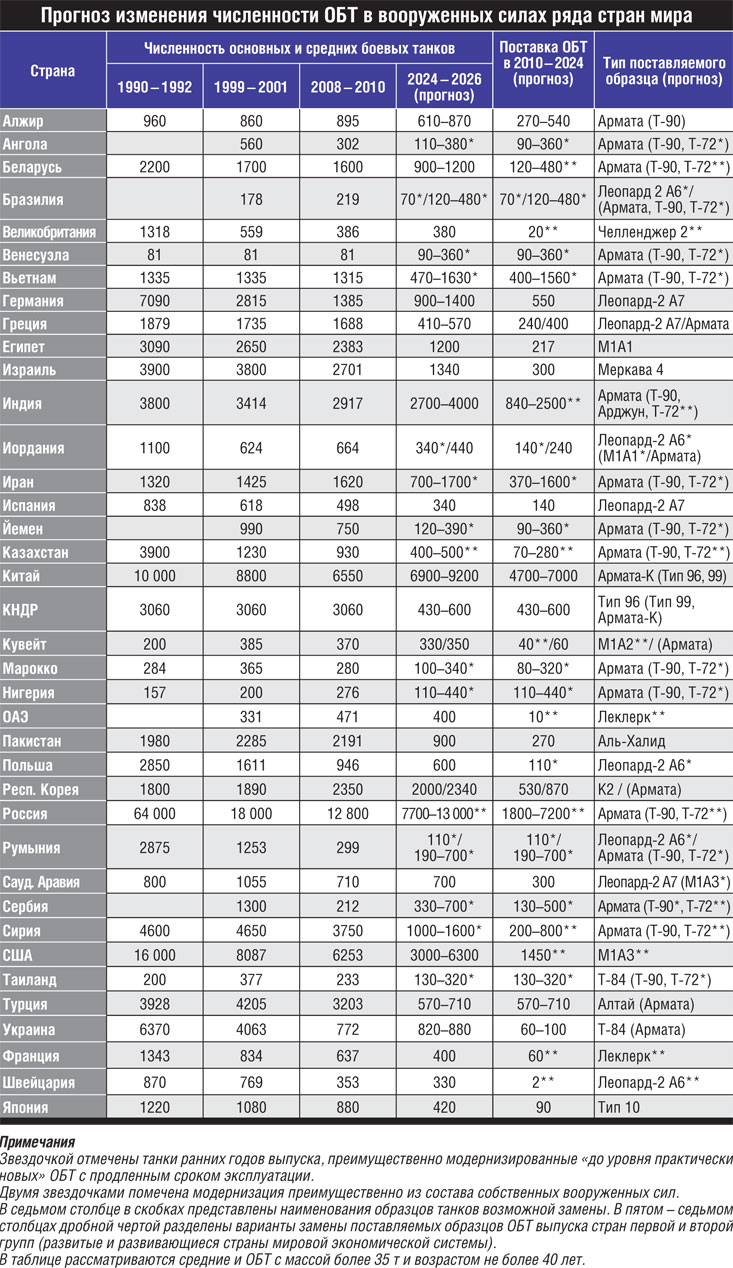

Парки ОБТ формируются за счет ассигнований по соответствующим статьям расходов НВБ. Таким образом, в основу прогноза положен принцип оценки финансовых возможностей по комплектованию бронетехникой вооруженных сил стран мира. Прогнозируемая численность новых танков, планируемых к поставке в армии к 2025 году, рассчитывалась по методу, опробованному на данных по военной авиатехнике и построенному на гипотезе о пропорциональности изменений НВБ и затрат на приобретение бронетехники.

В прогнозе изменения численности танков ряда стран в представленной таблице использованы данные по НВБ и поставкам бронетехники до 2010 года. Условный год (2016) поставки новых танков в реальности допускает увеличение количества единиц закупаемой техники более ранних годов выпуска и наоборот, а также их замену на модернизированные танки. Кроме того, прогнозируемое количество поставляемых танков может быть увеличено обратно пропорционально уменьшению их массы. После учета всех факторов оказывается, что поставленный во многих случаях на первое место танк «Армата» в этот период может быть заменен почти удвоенным количеством новых Т-90 или не менее чем утроенным количеством выпущенных ранее и модернизированных Т-72.

|

В прогнозируемый период предполагается наличие четырех основных операторов международного бронетанкового рынка: Германии с модернизируемым танком «Леопард-2» ранних выпусков и с новым «Леопард-2А7», США с модернизируемым М1, Китая с модернизируемым и новым танком «Тип 96», с новыми «Тип 99» и, возможно, танком типа «Армата-К», России с модернизируемым Т-72 и с новыми танками Т-90 и «Армата». Таким образом, основываясь на анализе представляемого прогноза, к 2025 году реальные возможности стран (Германии, Испании, Греции, Канады, Саудовской Аравии) в части закупки новых немецких танков типа «Леопард-2А7» оцениваются величиной не более 1250 единиц (более 40 процентов – для Германии). Однако в связи с продолжающимся финансовым кризисом в Испании и Греции около 30 процентов этих поставок находятся под вопросом, по крайней мере в ближайшие годы. Наличие большого количества ОБТ «Леопард-2А4» выпуска восьмидесятых годов, без сомнения, позволит поставить на внешний рынок не менее 400 образцов, модернизированных вплоть до уровня «практически новых» танков «Леопард-2А6/2А7».

Возможности закупки современных американских танков (или модернизации ранее выпущенных образцов до уровня «практически новых») оцениваются величиной, не превышающей 2300 единиц (более 60 процентов – для США). Количество находящихся в настоящее время на хранении танков М1 восьмидесятых годов выпуска оценивается примерно в такую же сумму. К настоящему времени программа производства этих машин практически завершена. Таким образом, вероятность поставок на рынок бронетехники новых американских танков невелика. Несомненно, будет продолжаться модернизация выпущенных ранее образцов.

Вероятность закупки новых современных китайских танков оценивается величиной, превышающей 5000 образцов (практически все – для вооруженных сил КНР и КНДР). Индустриальные и научные успехи Китая, финансовые возможности бюджета, динамика появления новых образцов и в числе прочего нескрываемые амбиции генерального конструктора танка «Тип 99» Джу Юйшена подтверждают высокую вероятность создания и принятия на вооружение в обозримом будущем перспективного конкурентоспособного китайского танка типа «Армата-К».

Прогноз потребности стран мира в части закупок новых и модернизируемых (восстановленных) российских танков наиболее многовариантный и объемный в количественном отношении – от 1600 до 3000 образцов танков «Армата» (до 45 процентов – для России), от 1500 до 2900 Т-90 и не менее 7000 модернизируемых (восстановленных) Т-72 (до 40 процентов – для России). Соотношение новых и модернизируемых ОБТ будет зависеть от сроков разработки, финансирования производства, темпов освоения выпуска перспективного российского танка типа «Армата».

Бронетанковые силы или авиация

Представленный прогноз, возможно, является чрезмерно оптимистичным. В соответствии с ним ряд стран к 2025 году как минимум сохранит нынешний численный состав бронетанковых сил. Это Австралия, Великобритания, Венгрия, Венесуэла, Германия, Индия, Канада, Китай, Кувейт, Мьянма, Нигерия, Оман, Саудовская Аравия, Сербия, Республика Корея, Таиланд, Украина, Чехия, Швейцария, Швеция. Однако бюджетные ассигнования могут быть серьезно перераспределены (или уже перераспределяются) вразрез с исторически сложившейся практикой – в пользу предпочтительного строительства авиационной составляющей вооруженных сил. В настоящее время существует мнение, что бронетанковые силы большинства стран в количественном отношении слишком велики и даже излишни для современной войны и обременительны для национальных бюджетов. С другой стороны, по экономическим причинам в мире происходит стремительное сокращение устаревающих парков национальных ВВС, вследствие чего ряд небольших стран встретится с непреодолимыми трудностями в самостоятельном комплектовании новыми самолетами хотя бы одной полноценной боевой эскадрильи, что не может не вызвать беспокойства у правительственных кругов таких стран и попыток противодействия этому процессу перенаправлением финансовых потоков из всех возможных источников, включая долю бюджета, расходуемого на бронетехнику.

Андрей Гальченко, ведущий инженер-конструктор ФГУП «КБ машиностроения»

Владилен Тегин, преподаватель Коломенского института (филиал) Московского государственного открытого университета, кандидат технических наук, доцент

Опубликовано в выпуске № 30 (498) за 7 августа 2013 года