Как России отстоять свои интересы в этом сегменте мирового рынка вооружения и военной техники

Продолжение. Начало читайте в предыдущем номере. Копия статьи на портале ВПК.name

Продажа военно-морской техники (ВМТ) и, в частности, боевых кораблей (БК) и боевых катеров (БКА) является весьма прибыльной деятельностью для многих стран мира, имеющих ВМС. При этом продаются практически все классы кораблей, кроме атомных подводных лодок с баллистическими ракетами (ПЛАРБ).

Рынок боевых надводных кораблей

Кроме перечисленных в таблице 1 в первой части статьи (см. «ВПК», № 3) стран-экспортеров поставкой БНК могут заниматься и другие государства. Причем возможна продажа на экспорт и ранее полученных по импорту БНК. Анализ динамики экспорта БНК за последние 30 лет показывает, что потенциал рынка всех БНК в настоящее время ограничен. Увеличение числа продаваемых БНК в 1990–1994 годах можно объяснить переменами в геополитической ситуации в мире, изменением основных задач, стоящих перед ВМС ведущих военно-морских держав, и соответственно продажей в связи с этим части БНК из состава своих ВМС второстепенным странам.

Вероятно, наибольшее количество БНК из состава ВМС в ближайшем будущем будет продавать лишь Китай, так как в боевом составе его флота все еще имеется значительное количество простых (точнее морально устаревших) ЭМ проекта 051 (14 единиц), ФР-КРВ проекта 053H2 (3), 053H/H1 (25), которые подлежат замене на новейшие ЭМ проектов 51С, 52В/С и ФР проекта 054/А.

За рассматриваемый период наибольшее количество БНК продали США и Германия. Необходимо отметить, что первые три страны-экспортера БНК – США, Германия и Франция продали больше половины кораблей (58 процентов). На первом месте – поставки ФР.

Рассматривая экспортную политику стран-экспортеров, нужно отметить, что две ведущие морские державы – США и Великобритания в основном продают выслужившие сроки корабли из состава своих ВМС. Это связано с тем, что заказ для национальных флотов обеспечивает загрузку военного сектора судостроительной промышленности этих государств. В то же время страны, имеющие меньшие ВМС, но развитую судостроительную промышленность, такие как Франция или Германия, предпочитают строить новые корабли на экспорт или организовывать совместное производство для обеспечения загрузки судостроительных предприятий.

Структура продаж кораблей по классам за последние 30 лет в процентах такова: ФР – 45, КРВ – 32, ДК – 19, ЭМ – 3, АВ – 1. Самым продаваемым классом кораблей за этот период были ФР. Например, в 1980–2000 годах их было продано 179. В период до 2011-го фрегаты составили 45 процентов всех проданных БНК. Кораблей водоизмещением менее 2400 тонн (малый ФР-КРВ) было продано примерно в 1,5 раза меньше – всего 117 единиц (31 процент).

Несмотря на относительную дешевизну кораблей класса КРВ, их строится примерно в 1,5 раза меньше, чем ФР. Это связано с наличием на рынке большого количества ФР, выводящихся из состава ВМС ведущих стран. При близкой или даже меньшей стоимости такой корабль будет иметь аналогичные боевые возможности, большую мореходность и гораздо большее политическое значение. Возможно, рост затрат на содержание и более быстрое устаревание в этом случае имеют второстепенное значение. Следующими по числу проданных кораблей являются ДК – 19 процентов, а малопродаваемыми БНК – АВ и ЭМ – по 1 и 3 процента соответственно.

Самые главные

Устойчивого рынка продаж АВ в настоящее время не существует. Большинство современных и перспективных легких авианосцев (АВЛ) создается в основном как универсальные корабли АВЛ-ДК. Часто в связи с этим формально под видом универсальных десантных кораблей (УДК) или десантных вертолетоносцев (ДВН) создаются АВЛ. Ведущие государства мира сами строят для себя АВ, но из-за их высокой рыночной цены приобрести новые корабли могут немногие страны. В связи с этим государства, желающие приобрести АВ, предпочитают покупать подержанные корабли. Корабли данного класса эксплуатируются до полного физического износа, что при нормальной эксплуатации (выполнение ремонтов по графику) превышает 50 лет.

Наибольшим экспортным потенциалом в классе АВ в настоящее время обладают США за счет выведенных из боевого состава одного тяжелого авианосца (АВТ) типа Kitty Hawk и трех УДК типа Tarawa. В перспективе Великобритания может поставить на экспорт три АВЛ типа Invincible после вступления в строй АВТ типа Queen Elizabeth. Поставка на экспорт АВЛ Испании (Principe de Asturias) и Италии (Giuseppe Garibaldi) в ближайшие 10–15 лет маловероятна.

Необходимо отметить, что в России в 90-е годы были бездарно загублены первые три сравнительно «молодых» авианесущих крейсера проекта 1143.

Среди стран, желающих приобрести АВ, есть те, которые имеют устойчивые традиции эксплуатации (некоторые с перерывами) кораблей данного класса (Австралия, Аргентина, Бразилия, Индия), а также страны, у которых в новых геополитических условиях появились (или возродились) потенциальные угрозы в данном регионе. В ответ на новые вызовы появляется стремление создать собственные авианосные силы (Пакистан, Таиланд, Тайвань, Чили, а возможно, и Индонезия).

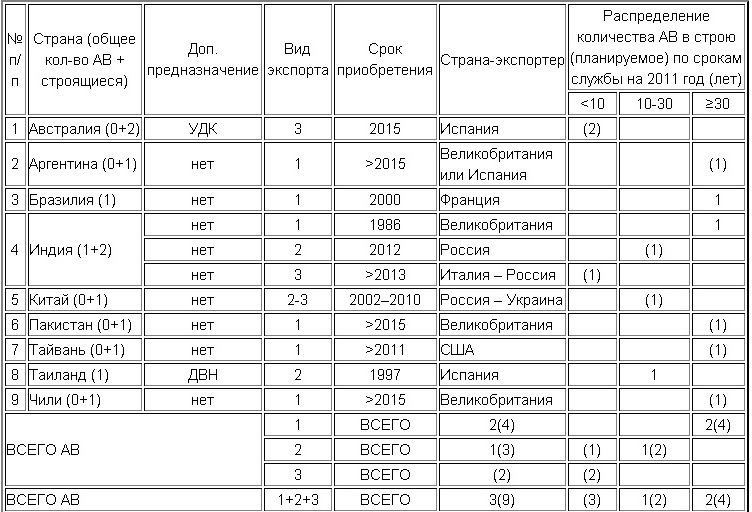

В таблице 1 приведен прогноз численности АВ в потенциальных странах-импортерах.

Как видно из таблицы 1, за последние 25 лет поставлено на экспорт всего четыре АВ. Причем три из них в строю – Sao Paulo (бывший французский Foch) ВМС Бразилии, Viraat (бывший английский Hermes) ВМС Индии и Chakri Naruebet ВМС Таиланда. В настоящее время в России ведется переоборудование авианесущего крейсера проекта 11434 в средний АВ (АВС) Vikramaditya по проекту 11430 для ВМС Индии. Кроме того, вероятно, с помощью Италии и России Индия строит АВС по проекту 71 Vikrant.

В Китае ведется достройка АВС проекта 11436 Admiral Shi Lang – бывший российский АВС «Варяг». Фактически это тоже можно рассматривать как не очень законный экспорт 2–3-го видов, в котором участвовали Россия и Украина.

Надо также отметить начавшийся экспорт УДК с возможностями АВЛ. Так, в Испании заканчивается строительство УДК Rey Juan Carlos I, на котором размещен трамплин и, следовательно, обеспечен старт многоцелевых истребителей с вертикальными взлетом и посадкой (МЦИ СВВП) и с полной боевой нагрузкой. В настоящее время подписан контракт на постройку двух таких кораблей типа Canberra для ВМС Австралии (строительство будет осуществляться в Австралии с поставкой блоков и комплектующих из Испании).

Стоимость контракта для постройки АВЛ или переоборудования корабля в АВС оценивается экспертами в 0,7–1,9 миллиарда долларов. При этом стоимость соглашения полностью зависит от размеров корабля.

Для охранения

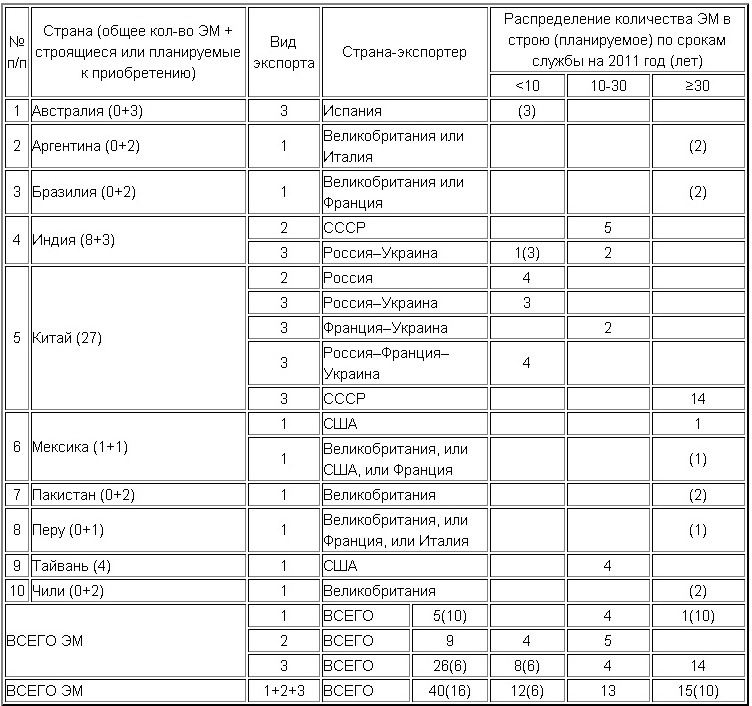

Рынок ЭМ так же ограничен, как и рынок АВ. Дело в том, что уже практически все старые эсминцы выведены из боевого состава всех ВМС (только в Мексике и Пакистане осталось по одному кораблю), а новые имеют высокую стоимость и представляют интерес в основном для стран, имеющих в своем составе АВ или ведущих работы по их созданию. За последние 15 лет были проданы четыре ЭМ проектов 956Э, 956ЭМ Россией Китаю и четыре ЭМ типа Kidd Соединенными Штатами Тайваню. При этом продажу США ЭМ Тайваню надо рассматривать как противовес аналогичной сделке «Россия – Китай». Несмотря на приличный возраст, ЭМ Тайваня типа Kidd (свыше 25 лет) значительно превосходят новые китайские корабли российских проектов 956Э/ЭМ по ПВО и ПЛО, хотя по возможностям противокорабельных ракет (ПКР) и артиллерийских установок (АУ) среднего калибра уступают. Можно предположить, что основными импортерами ЭМ могут быть страны, связанные с программами развития АВ (таблица 2).

Таблица 2. Возможная численность ЭМ в ВМС потенциальных стран-импортеров

Поскольку на некоторых ЭМ Франции и Италии размещаются зенитные ракетные комплексы (ЗРК) США, то без их одобрения эти страны не смогут продать свои старые корабли, оснащенные ЗРК типа Standard. Или же перед продажей эти ракеты придется демонтировать. Практически все эксперты считают, что объем экспорта эсминцев по видам экспорта 2 и 3 в ближайшей перспективе будет мал, а наибольший объем станет осуществляться по 1-му виду. Китай продолжит строительство ЭМ по собственному проекту, созданному с учетом опыта СССР и России, но с комплектующими России, Франции, Украины и других стран. В определенной степени это можно рассматривать как 3-й вид экспорта. При этом ЭМ расцениваются многими странами как престижные корабли, и поэтому срок их службы, как и для АВ, определяется в основном физическим износом (более 30 лет).

Наибольшими возможностями экспорта по 1-му варианту располагают США с находящимися в резерве 24 ЭМ типа Spruance; Великобритания с находящимися в резерве четырьмя-пятью ЭМ проекта 42, заменяемыми в составе ВМС на ЭМ проекта 45; Китай со старыми 14 ЭМ проекта 051, выводимыми в резерв (два уже выведены); Франция и Италия с устаревающими девятью ЭМ типа F70AA/F70ASW и двумя ЭМ Luigi Durand de la Penne, заменяемыми ЭМ программы HORIZON, и, возможно, Россия с устаревающими ЭМ проектов 956 и 1155. В настоящее время испанцы имеют заказ на постройку трех ЭМ (в национальных ВМС они классифицируются как ФР) типа F100 в Австралии с поставкой блоков и комплектующих из Испании.

Пока основными поставщиками ЭМ остаются Россия (четыре новых ЭМ) и США (четыре корабля из резерва). Общая оценка рынка кораблей данного класса показывает, что вероятнее всего в ближайшие 10–15 лет будет закуплено до 16 единиц из состава ВМС стран-экспортеров. При этом большая их часть может быть приобретена не для замены устаревшего состава, а для создания боевого охранения (ордера) закупаемым АВ. Надо отметить, что такие страны, как Мексика и Перу, могут приобрести подержанные ЭМ в качестве флагманских кораблей.

Стоимость одного ЭМ из состава флота может достигать от 50 до 100 миллионов долларов, а построенного на экспорт – от 450 до 600 миллионов долларов в зависимости от размера и вооружения.

Наиболее продаваемые

Таким классом БНК является ФР. При этом эти БНК имеются в составе ВМС многих стран мира и их рынок достаточно устойчив (таблица 3).

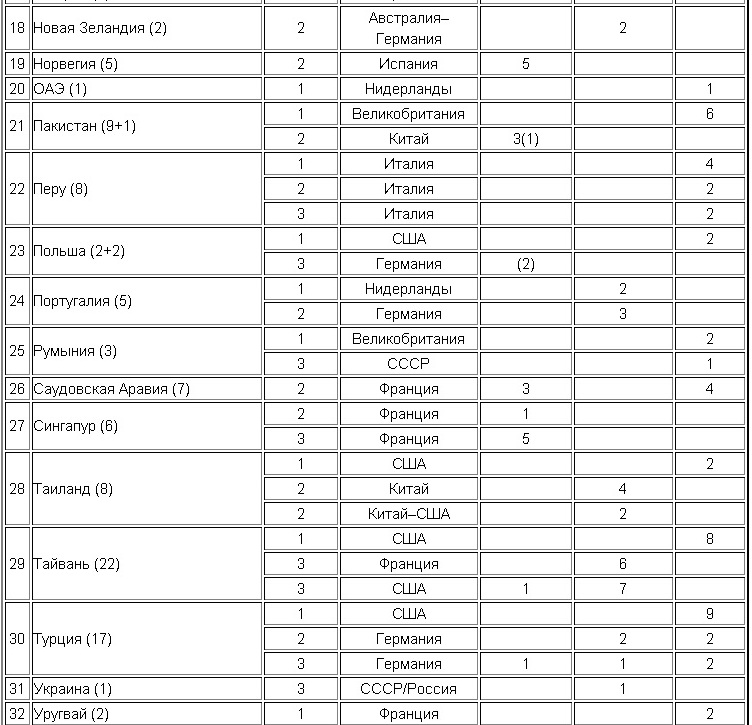

Таблица 3. Численность ФР в ВМС потенциальных стран-импортеров

В настоящее время рынок ФР в большей степени состоит из старых кораблей со сроком службы более 20 лет. Вместе с тем большую их часть составляют боевые единицы с достаточно современным вооружением. Даже то, что более 60 процентов ФР имеют срок службы свыше 20 лет, не может указывать прямо на то, что в ближайшие 10–15 лет все 123 старых ФР заменят на новые. По мнению экспертов, скорее всего емкость рынка ФР будет в пределах 40–60 кораблей. При этом большая их часть будет поставлена по 1-му виду экспорта (новое строительство прогнозируется для 15–25 кораблей). Основными странами-экспортерами являются Великобритания, Китай и США. Вероятно появление на этом рынке и Италии. Германия поставляет на рынок только новые ФР. Россия в настоящее время тоже может предложить ФР только новой постройки, так как имеющиеся в боевом составе ВМФ корабли проекта 1135 не привлекают импортеров и, кроме того, имеют предельный физический износ.

Основными поставщиками наиболее современных ФР останутся Великобритания, Германия, Франция, Италия и Россия (таблица 4). Испания может поставлять на рынок достаточно дорогие ФР (F100, F310). Китай – как сравнительно простые и уже устаревшие ФР проектов 053H/H1/H2, так и новой постройки с измененными характеристиками. Маловероятна поставка на экспорт достаточно современных китайских ФР модификации проекта 054/А. Нидерланды за последние 25 лет поставили на экспорт 16 ФР из состава флота, но в 2010 году экспортные возможности ограничены всего двумя ФР типа Karel Doorman.

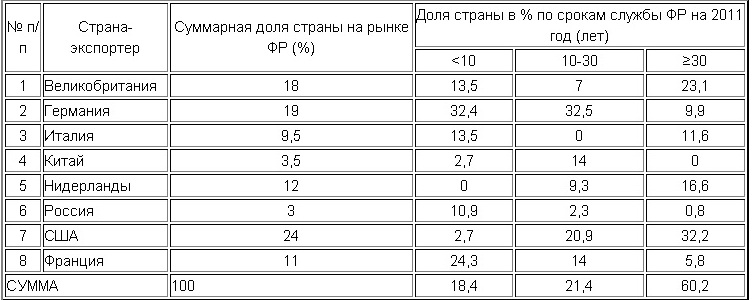

Таблица 4. Доля основных стран-экспортеров на рынке ФР

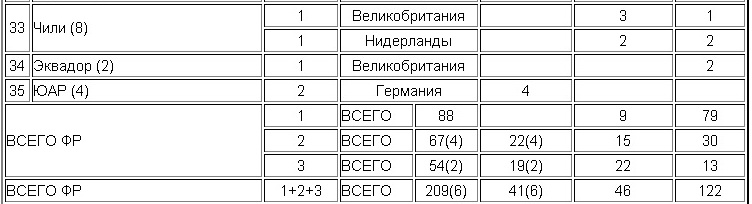

США за последние 25 лет продали из состава флота 15 ФР типа Oliver Hazard Perry, четыре ФР сразу были построены на экспорт и 14 ФР – в разных странах по этому проекту (то есть всего 33 корабля). В настоящее время интерес к оставшимся 30 ФР этого типа упал и контрактов на их поставку нет. Этому, вероятно, способствовали демонтаж всего ракетного вооружения на оставшихся 30 единицах и фактическое превращение их в патрульные корабли (ПК).

Великобритания на 2010 год списала или распродала все ФР проекта 22 1–2-й серий и три – проекта 23. В связи с изменениями в Морской стратегии Великобритании возможна поставка на экспорт четырех ФР проекта 22 3-й серии и нескольких ФР проекта 23 из 13 единиц, оставшихся в строю. По оценке экспертов, строительство новых ФР специально на экспорт в Великобритании представляется маловероятным по причине высокой себестоимости и отсутствия привлекательных проектов.

Германия в отличие от остальных стран является лидером по 2–3 видам экспорта ФР. Всего с 1983 по 2010 год по концепции МЕКО было построено на экспорт 34 фрегата. Наиболее современными из них являются два ФР проекта MEKO 200TN IIB ВМС Турции и четыре ФР проекта MEKO А-200 ВМС ЮАР. По оценке экспертов, для развитых стран мира и для стран, полностью интегрированных в НАТО и ЕС, Германия с ФР концепции MEKO продолжит оставаться основным экспортером таких кораблей.

Франция в последние 20 лет также стала крупным поставщиком ФР на экспорт: 15 единиц модификации La Fayetee, две единицы типа Floreal. Причем наиболее современной и эффективной является последняя модификация ФР La Fayetee проекта Delta, созданная для ВМС Сингапура. В настоящее время во Франции и Италии осуществляется строительство ФР нового поколения по программе FREMM. Имеются пока только предложения по экспорту этих ФР в Марокко, Грецию, Турцию и Саудовскую Аравию.

Италия за последние 20 лет поставила на экспорт 14 ФР типа Lupo. В связи с предстоящей заменой ФР типа Maestrale на ФР программы FREMM первые могут быть поставлены на экспорт. Вероятность поставки на экспорт ФР типа Artigliere мала из-за его специфических боевых возможностей (отсутствие ПЛО и невозможность доработок по ее созданию).

Россия в ближайшие годы не сможет поставлять ФР из состава флота. Для ВМС Индии в 2003–2004-м было построено три корабля проекта 11356. В 2012–1013 годах завершится строительство для индийского флота еще трех таких фрегатов. Однако других заказов на строительство пока нет. Определенные надежды связываются с экспортной модификацией новейшего ФР проекта 22350, строительство которого осуществляется для ВМФ России.

Окончание следует.

Владислав Никольский, доктор технических наук, профессор

Николай Новичков, кандидат технических наук

Опубликовано в выпуске № 4 (421) за 1 февраля 2012 года