Как России отстоять свои интересы в этом сегменте мирового рынка вооружения и военной техники

Продажа военно-морской техники (ВМТ) и, в частности, боевых кораблей (БК) и боевых катеров (БКА) является весьма прибыльной деятельностью для многих стран мира, имеющих ВМС. При этом продаются практически все классы кораблей, кроме атомных подводных лодок с баллистическими ракетами (ПЛАРБ).

Общая оценка рынка боевых кораблей

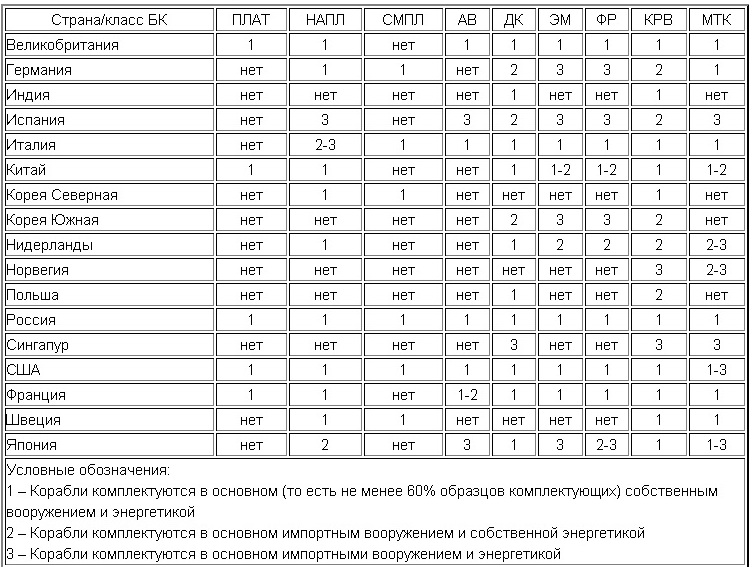

Ниже будет рассмотрен рынок БК следующих классов: атомные подводные лодки (ПЛА), неатомные подводные лодки (НАПЛ), сверхмалые подводные лодки (СМПЛ), авианосцы (АВ), десантные корабли (ДК), эсминцы (ЭМ), фрегаты (ФР), корветы (КРВ) и минно-тральные корабли (МТК). Рынок БКА не рассматривается, поскольку их экспортом занимаются практически все страны, имеющие кораблестроительную базу. Основные 17 стран – экспортеров БК на начало 2012 года приведены в таблице 1.

Таблица 1. Страны-экспортеры и их самостоятельные экспортные возможности по БКС

Хотя в таблице 1 и показано, что 13 стран способны производить МТК, но фактически самостоятельно проектировать и строить современные корабли этого класса могут лишь Великобритания, Германия, Италия, Норвегия, Россия, США, Франция, Швеция и отчасти Япония. Это связано прежде всего со значительными научно-производственными сложностями при создании не только всех комплектующих для них, но и специальных корпусов (маломагнитных и взрывостойких). В связи с этим лицензионное строительство и самостоятельное копирование этих кораблей возможно только странами с развитой научно-производственной базой.

Теоретически из всех основных стран-экспортеров наибольшими потенциальными возможностями обладают те, которые могут устанавливать на БК собственные комплектующие. На практике, однако, это не всегда соответствует действительности. Причина кроется в том, что в настоящее время значительное количество экспортных БК строится несколькими государствами совместно.

Рассматривая все экспортные программы за последние 20–25 лет, можно выделить три основных вида экспорта:

1. Покупка корабля из состава ВМС страны-экспортера. Это корабли, созданные по проектам ведущих держав мира для службы в национальных ВМС, выслужившие большую часть расчетного срока службы.

2. Покупка нового корабля, специально спроектированного и построенного для ВМС страны-покупателя. Иногда это модификация какого-либо проекта страны-экспортера.

3. Совместная постройка корабля силами промышленности страны-экспортера и страны-импортера, а также лицензионное строительство по закупленной документации. Сюда же можно отнести и самостоятельное копирование (часто без разрешения) и модификацию имеющегося прототипа.

Приобретение уже прослуживших кораблей из состава ВМС является самым дешевым путем, если рассматривать только стоимость контракта по передаче кораблей. Кроме того, он гарантирует покупку уже проверенной временем военной техники. Учитывая, что развитие ВМТ за последние 25 лет проходило в основном эволюционно, боевые возможности даже достаточно физически изношенных кораблей остаются на высоком уровне.

Так, НАПЛ имеют достаточно современные гидроакустические комплексы (ГАК) и эффективное торпедное вооружение (созданные более 25 лет назад торпеды используются и на современных НАПЛ). Боевые надводные корабли (БНК) имеют авиационное вооружение, вертикальные пусковые установки (ВПУ) ракетного оружия, многофункциональные комплексные системы управления (МФКСУ), современную артиллерию и т. д. Обычно покупка таких кораблей производится странами-сателлитами, которые обладают устоявшимися связями со странами-экспортерами. Кроме этого, возможно специальное занижение цены на такой корабль страной-экспортером с целью расширения политического влияния. Надо также отметить, что фиксируются случаи и многократной продажи одних и тех же кораблей.

С точки зрения стоимости заказ специально спроектированного корабля является самым дорогим по отношению к водоизмещению, однако при этом достигается наибольшая эффективность вложенных средств. Увеличение суммы по сравнению с вариантом совместной постройки корабля связано с относительной дороговизной рабочей силы и материалов в стране-экспортере.

Совместная постройка корабля обычно предусматривает изготовление страной-экспортером корпуса и монтаж основных систем и механизмов, перегон на верфь страны-импортера с последующей достройкой. В последние годы характерным стало изготовление страной-экспортером только отдельных блоков и модулей с техническими средствами и вооружением, в то время как окончательное строительство корпуса и корабля в целом производится на верфи страны-импортера (Австралия, Греция, Индонезия, Корея Южная, Тайвань, Турция и др.). В ряде случаев страна-импортер может часть импортируемых кораблей сразу поставлять на экспорт. Средства, выделенные на достройку местным верфям, можно рассматривать как инвестиции в кораблестроительную промышленность. Поэтому данный вид отношений в последнее время пользуется все возрастающей популярностью.

Рынок подводных лодок

Только десять стран в настоящее время самостоятельно проектируют и строят ПЛ: Великобритания, Германия, Китай, КНДР, Нидерланды, Россия, США, Франция, Швеция и Япония. При этом Япония на экспорт ПЛ не поставляет, Нидерланды ведут строительство ПЛ лишь эпизодически, а КНДР пока способна поставлять на экспорт только достаточно простые ПЛ. В настоящее время Великобритания и США строят только ПЛА, Италия фактически отказалась от самостоятельного развития подводного кораблестроения и полностью переключилась на совместные с Германией проекты НАПЛ. Ранее, до распада Югославия самостоятельно проектировала и строила НАПЛ и СМПЛ. В настоящее время проектное бюро этой страны, находящееся в Хорватии, продолжает оказывать услуги тем странам, которые были прямо или косвенно связаны с подводным кораблестроением Югославии.

Необходимо отметить, что если рынок НАПЛ достаточно велик, то рынок ПЛАТ в настоящее время весьма ограничен, так как имеются формальные запреты на экспорт этой продукции. Вместе с тем эти запреты часто обходятся.

США строго придерживаются запрета на экспорт не только ПЛА, но и атомных энергоустановок (АЭУ) для них. Только один раз в 60-е годы для ПЛАТ ВМС Великобритании Dreadnought АЭУ была закуплена в США, которые обставили это приобретение такими условиями, что Великобритании пришлось создавать для следующих ПЛА собственную АЭУ.

Нет никаких данных о том, что какие-то технологии по АЭУ, созданной в Великобритании, передавались или будут переданы в другие страны, кроме США. США и Великобритания, по мнению экспертов, не планируют продавать ПЛА или технологии создания таких установок в ближайшие 10–15 лет.

В СССР самостоятельно, как и в США, построили ПЛА и создали АЭУ. СССР/Россия хотя и придерживались принципа нераспространения ПЛА, но передавали ранее (1988–1991 годы) Индии в аренду одну ПЛАТ проекта 670. В Индии эта ПЛАТ получила наименование Chakra S71 и она изучалась специалистами Великобритании. Естественно, получив в лизинг ПЛАТ с полным комплектом документации, Индия получила и многие технологии по АЭУ.

Сотрудничество между Индией и Россией в области создания ПЛА продолжается. В конце декабря 2011 года Индии в десятилетний лизинг официально передана одна ПЛАТ проекта 971, российское наименование «Нерпа». Стоимость лизинга оценивается в 650 миллионов долларов.

Франция также самостоятельно создала АЭУ и ведет систематическое строительство ПЛА. Вероятно, поэтому она считает возможным оказывать помощь Китаю в строительстве ПЛА. Однако, по мнению большинства экспертов, эта помощь, по-видимому, не касалась технологии создания реактора, так как первые ПЛА ВМС Китая проекта 091 не имели надежной АЭУ. По оценке специалистов, Поднебесная создала свою первую ПЛА и АЭУ для нее не без помощи Франции. Хотя Китай в настоящее время и усовершенствовал АЭУ для своих ПЛА, но пока не готов начать передачу некоторых технологий по атомным энергоустановкам своим стратегическим союзникам.

В настоящее время Франция открыто заявила об оказании помощи ВМС Бразилии в создании ПЛА и АЭУ для нее. При этом надо учитывать, что Бразилия создает ПЛА совместно с Аргентиной, а последняя в этой программе полностью зависит в финансовом плане от кредитов Испании, которая уже более 50 лет в подводном кораблестроении сотрудничает с Францией. Кроме того, с 2007 года Франция стала сотрудничать с Россией в области подводного кораблестроения.

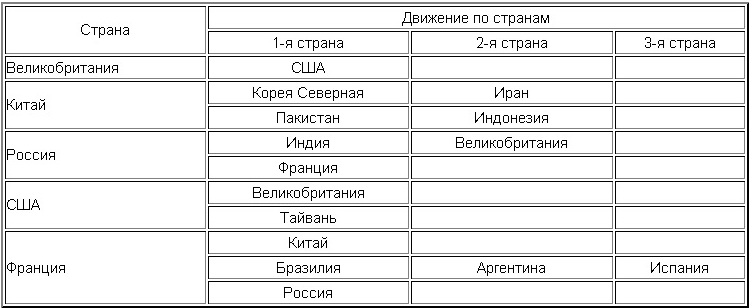

Аналитики полагают, что в ближайшие 10–15 лет основной формой экспорта ПЛА будет передача рядом стран технологий по АЭУ своим стратегическим союзникам. Продолжится и практика эпизодической передачи некоторых ПЛАТ во временную эксплуатацию другим странам – стратегическим союзникам или конкурентам стратегических противников (таблица 2). При этом единичная сумма контракта может составлять от 0,5 до 1,0 миллиарда долларов.

Таблица 2. Возможные пути движения технологий ПЛА и АЭУ

Как видно из таблицы 2, российские технологии по ПЛА через третьи страны могут оказаться и в Китае, и в Испании.

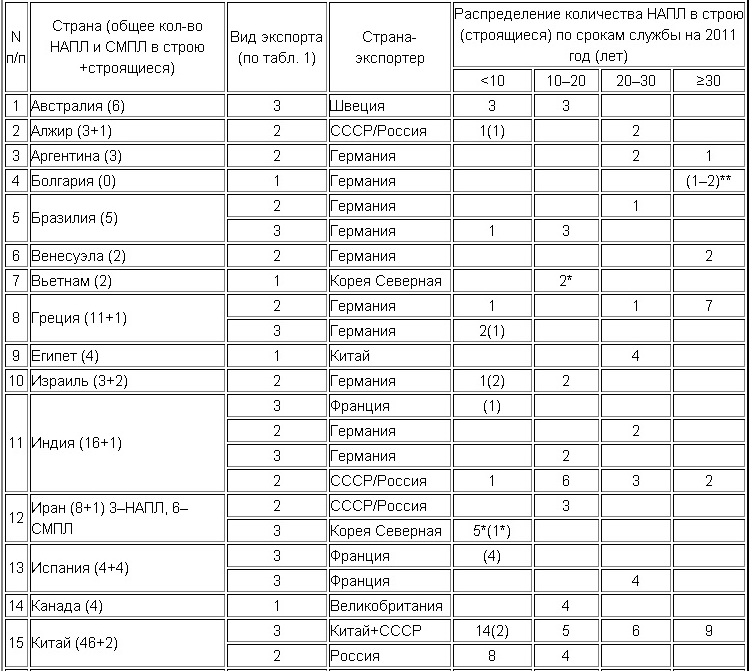

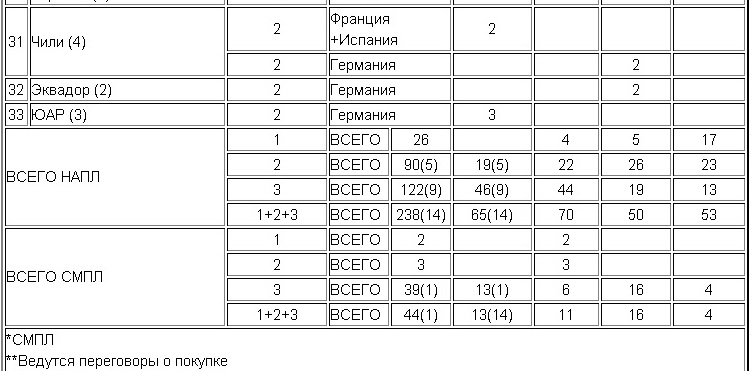

Рынок НАПЛ весьма обширен и характеризуется прежде всего состоянием подводного флота потенциальных стран-импортеров (таблица 3). При этом Китай, Корея Северная и Испания являются как экспортерами, так и импортерами НАПЛ.

По сравнению с 2008 годом количество стран, имеющих подводный флот, сократилось на четыре (Болгария, Хорватия, Черногория и Украина). Планы воссоздания подводного флота имеют лишь Болгария и Украина. У Румынии – одна НАПЛ проекта 877Э, которая находится в небоеспособном состоянии, но решения о ее списании пока нет.

Таблица 3. Численность НАПЛ в ВМС потенциальных стран-импортеров

Анализ таблицы 3 показывает, что количество НАПЛ распределяется по срокам службы следующим образом: 27 процентов имеют срок службы менее 10 лет, 29 процентов – 10–20, 20 процентов – 20–30, 22 процента – более 30.

По видам экспорта число НАПЛ распределяется следующим образом: 10 процентов получены из состава ВМС стран-экспортеров, 37,5 процента построены по специальному заказу в странах-экспортерах и 51 процент – в странах-импортерах с технической помощью страны-экспортера. Как видно, наибольшее количество НАПЛ страны-импортеры стараются строить самостоятельно на своих судостроительных заводах (ССЗ), хотя бы и в варианте сборки. Это объясняется желанием удешевить постройку, но еще более важным становится намерение освоить странами-импортерами новые технологии и развивать свою собственную кораблестроительную промышленность.

Большинство специалистов считают, что у НАПЛ критичным является не моральный износ, а физический. Так, по мнению отечественных экспертов, даже НАПЛ проекта 641 и ее модификации продолжают оставаться достаточно эффективными при сроке службы более 25 лет. В связи с этим достаточно трудно ожидать, что 53 НАПЛ, имеющих срок службы более 30 лет, подлежат замене в ближайшее время. Точную оценку можно сделать с учетом как физического износа, так и политических устремлений стран-импортеров. Причем последний фактор оказывает решающее влияние, так как даже устаревшая НАПЛ всегда является серьезным фактором угрозы и для высокоразвитых ВМС.

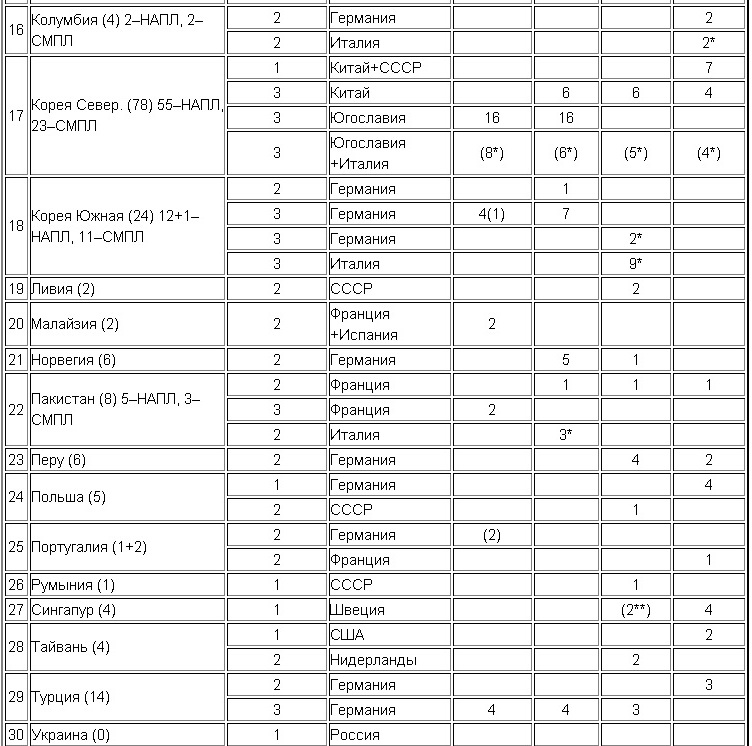

При этом 103 НАПЛ со сроком службы более 20 лет по главным странам-экспортерам распределяются следующим образом: 35 – СССР/Россия, 28 – Германия, 21 – Китай и 19 – Франция, Швеция, Нидерланды, США, Югославия. Надо отметить, что из 35 НАПЛ данной возрастной группы, построенных с помощью или непосредственно в СССР/России, большая их часть (15 единиц) приходится на НАПЛ Китая, которые были самостоятельно построены в этой стране для себя с использованием технологий, заложенных в советском проекте 633. НАПЛ этой возрастной группы, построенные в Германии, принадлежат в основном к различным версиям проекта 209. США и Югославию как поставщиков НАПЛ, можно уже не учитывать.

«Подводные» прогнозы[b][/b]

Анализируя данные, приведенные в таблицах 1, 3, и учитывая значительный консерватизм в подводных кораблестроении и экспорте, а также рассматривая только возможность замены НАПЛ со сроком службы более 20 лет, большинство экспертов считают, что сегменты рынка НАПЛ по странам-экспортерам на ближайшие 10–15 лет, вероятно, будут следующими: Германия – до 33 процентов, Китай – до 25, Россия – до 15, Франция и Испания – до 8–10, а остальные страны – 2–5 процентов. При этом Германия станет предлагать на экспортный рынок НАПЛ различные версии проекта 212А с воздухонезависимой энергоустановкой (ВНЭУ) на базе топливных элементов и новые варианты проекта 209 для состоятельных и развитых стран, а также свои старые НАПЛ проекта 206A из состава флота для стран третьего мира.

В настоящее время осуществляется строительство НАПЛ проекта 212А для ВМС Италии, который является упрощенным вариантом (с точки зрения радиоэлектроники) этой НАПЛ (проекта 214) для ВМС Греции, Кореи Южной и Турции.

Китай скорее всего будет поставлять в слаборазвитые страны на экспорт НАПЛ проектов 033, 035, 039 из состава флота. Маловероятна поставка на экспорт китайской НАПЛ проекта 041, являющейся копией российской НАПЛ проекта 877Э.

Россия, хотя и имеет новую НАПЛ проекта 677 – экспортная версия «Амур-1650», вероятнее всего продолжит поставки на экспорт модификации уже проверенной НАПЛ проекта 877. Дело в том, что связанные с Россией импортеры предпочтут более дешевую подлодку старой версии, незначительно уступающую по эффективности «677-м».

Франция (вероятно, совместно с Испанией) будет продвигать на экспорт НАПЛ проекта Scorpene. Эта лодка, как и семейство НАПЛ проектов 212А – 214, может оснащаться достаточно простой в эксплуатации ВНЭУ на базе паротурбогенератора.

Учитывая общее сокращение ВМС и продаж ВМТ, из 102 НАПЛ со сроком службы 20 лет и более могут быть заменены в ближайшие 10–15 лет не более 30 единиц, из-за которых и способна развернуться борьба среди стран-экспортеров. Реальная средняя стоимость одной современной НАПЛ по второму и третьему вариантам экспорта составляет от 300 до 600 миллионов долларов. Однако по разным соображениям сумма контракта может колебаться в обе стороны. Стоимость НАПЛ, передаваемых из состава флота (первый вариант экспорта), не поддается точной оценке и зависит в основном от политических факторов. В ряде случаев импортер оплачивает только ремонт или модернизацию.

Рынок СМПЛ ограничен, как правило, странами с не очень «демократичным» строем, а это крайне сужает возможности стран-экспортеров. Главным поставщиком СМПЛ и различных технологий, связанных с ними, является Италия. Однако это не прямой государственный экспорт, а через частные фирмы. В такой обстановке прогнозировать рынок СМПЛ очень сложно. Эксперты считают, что из 20 СМПЛ со сроком службы более 20 лет в ближайшие годы возможна замена всего до 10 единиц. При этом ведущая позиция Италии в экспорте СМПЛ останется неизменной в основном из-за возможности их полулегального экспорта. Эксперты также полагают, что постройка СМПЛ по иностранным проектам в ряде стран продолжится.

Точная сумма контрактов на поставки СМПЛ не разглашается, но учитывая опыт СССР, эксперты оценивают стоимость одной СМПЛ (в зависимости от типа и комплектации) в 50–150 миллионов долларов.

В заключение следует отметить, что импортом НАПЛ и СМПЛ занимаются страны с достаточно развитой экономикой (имеющие сравнительно современные ССЗ, хотя бы для текущего ремонта ПЛ) и располагающие устойчивыми доходами.

Продолжение следует.

Владислав Никольский,доктор технических наук, профессор

Николай Новичков, кандидат технических наук

Опубликовано в выпуске № 3 (420) за 25 января 2012 года