Мировой кризис, в наиболее наглядной форме проявляющийся в обрабатывающих отраслях экономики России, заставляет правительство, экспертные и научные круги все более серьезно анализировать его истоки, механизмы восстановления устойчивости хозяйства и перспективы его посткризисного развития. Руководство РФ декларирует неизменность курса на формирование инновационно-ориентированной модели экономики. Президент России в мае 2009 г. создал Комиссию по модернизации и технологическому развитию экономики, подчеркивая тем самым неизменность предвыборного курса на реализацию четырех «И» (институты, инфраструктура, инновации и инвестиции). В Послании Президента России Федеральному Собранию 11.11.09. было подчеркнуто, что в ХХI веке нашей стране вновь необходима всесторонняя модернизация и вместо примитивного сырьевого хозяйства мы создадим умную экономику, производящую уникальные знания, новые вещи и технологии. «Мы должны начать модернизацию и технологическое обновление всей производственной сферы».

Председатель Правительства России В.В. Путин считает, что сегодняшние экономические «неурядицы» создают дополнительные риски, некоторые предприятия принимают «сиюминутные решения», урезая инвестпрограммы и откладывая планы обновления производства. «Это тупиковый путь», говорит он, и, если потребуется, правительство будет действовать жестко: ставить предприятия в такие условия, когда отказ от инноваций «будет практически выбивать их с рынка». Мерами воздействия на «отказников» от модернизации премьер назвал техрегламенты, законодательные ограничения в сфере энергосбережения, экологии, промышленной безопасности, наложение запрета на расточительные технологии. Вместе с тем, по утверждению В.В. Путина, инновационные программы, которые претворяются в жизнь за счет бюджетных средств, сворачиваться не будут и в скорректированном (усеченном) бюджете 2009 г. сохранены расходы на авиа- и судостроение, космос, атомную и радиоэлектронную промышленность. В целом, считает В.В. Путин, научные разработки и инновации – это не статьи для экономии.

В последние годы руководство России активно продвигает идею о необходимости диверсификации отечественной экономики, модернизации промышленности и об активном развитии сферы высокотехнологичных производств. Начиная с середины 2007 г. на экономических форумах и страницах научных изданий обсуждаются вопросы о выборе стратегии России до 2020 и даже до 2050 гг. Озвученные впервые на Санкт-Петербургском экономическом форуме ориентиры экономического развития преобразованы Министерством экономического развития и торговли в Концепцию долгосрочного социально-экономического развития РФ до 2020 г., которая утверждена руководством страны в конце 2008 г. Впервые в новейшей истории страна имеет масштабный документ, определяющий долгосрочную стратегию развития на 11 лет вперед, который, однако, уже сейчас требует корректировки, принимая во внимание масштабы кризисных явлений в экономике РФ.

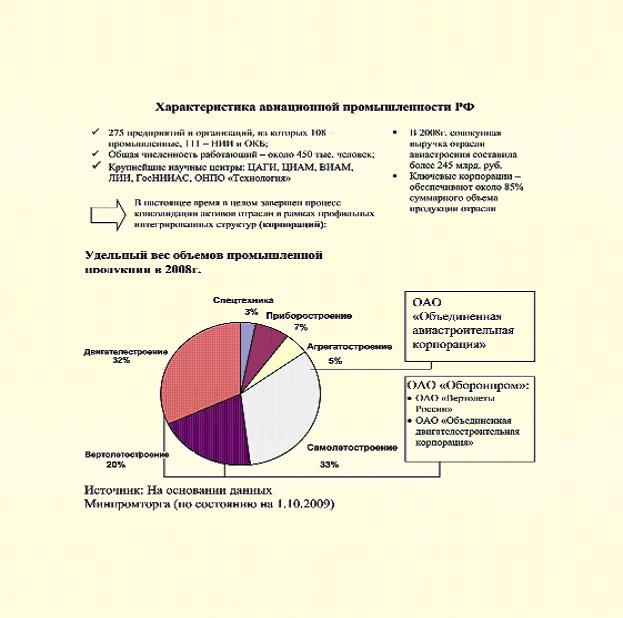

Моделью отработки эффективных механизмов государственно-частного партнерства, заново открываемого в России механизма экономической политики, по мнению экспертов, может стать оборонно-промышленный комплекс. Выпускаемая на предприятиях ОПК наукоемкая продукция обеспечена стабильным долгосрочным государственным спросом в виде госпрограммы вооружений и государственного оборонного заказа. В ОПК начал реализовываться целый ряд программ, стратегий и концепций, определяющих перспективный образ комплекса, его отдельных отраслей или направлений деятельности. Крайне важным для развития ОПК является высокая регламентация, в условиях которой предстоит действовать частному бизнесу. Вместе с тем нельзя игнорировать и проблемы ОПК, во многом характерные и для других сфер отечественной экономики, в частности авиапрома, космической индустрии и ряда других производств. Высокая степень износа основных фондов, морально и физически устаревшее оборудование и низкие темпы его обновления дополняются и острой нехваткой оборотных средств, испытываемых в условиях нынешнего кризиса в экономике РФ. Все более остро встает кадровая проблема научно-технического и производственного персонала.

Технологическое отставание, которое явилось следствием бессистемной приватизации и сопровождалось в последние 17 лет недофинансированием в обновление производственных фондов и НИОКР в РФ, лишь усугубило общую ситуацию в сфере высокотехнологичных отраслей экономики. Однако, надо признать, что отставание по ряду направлений уже имело место к 1990 г., несмотря на вроде бы достаточное финансирование. Немаловажную роль играет отсутствие в стране особой технологической инфраструктуры, позволяющей создавать новые, конкурентоспособные на внутреннем и глобальном рынке технологии и продукты. При ее создании необходимо обеспечить эффективную связь между разработчиками различных узлов, деталей, материалов и процессов. Не менее важно создать обратную связь с потребителем или заказчиком, поскольку именно они определяют, какая технология оказалась востребованной и окупающей инвестиции, т.е., по сути, создать инновационно восприимчивую среду.

Причины, которые тормозят выстраивание эффективной системы развития высокотехнологичных отраслей экономики в РФ, достаточно понятны. В первую очередь это последствия «политической», а не экономической приватизации 1990-х годов, а также функционирование «откатной» модели экономики РФ в современных условиях, подкрепляемые массой других, финансовых и технологических, особенностей отечественной хозяйственной практики.

Вместе с тем за последние 2–3 года наметились определенные позитивные тенденции, основанные на росте инвестиций из федерального бюджета на обновление оборудования, обнуление таможенных пошлин при импорте оборудования, не выпускаемого в России. Модернизация проводится в основном на базе зарубежных технологий. При этом важно понимать, рассматривая обрабатывающие отрасли, что модернизация охватывает два направления: новые продукты и новые технологии.

Как правило, новый российский продукт представляет собой сложное переплетение российских и зарубежных разработок и технологий, к которым можно отнести и планируемый к постановке в серийное производство в конце 2009 – начале 2010 гг. новый российский региональный самолет Sukhoi Superjet 100. Новых отечественых технологий за последние годы реализовано крайне мало по причине низкого уровня организации бизнеса в промышленности, недостатка проектных и инжиниринговых компетенций, отсутствия современной системы подготовки и переподготовки персонала. Приобретение импортных высокопроизводительных станков или линий, при использовании их для производства или ремонта морально и технически устаревающей техники, что является достаточно частым явлением в российской хозяйственной практике, в частности в авиастроении, не может являться условием успешной модернизации промышленности, и практически, не создает условий и предпосылок формирования инновационно ориентированой производственной структуры в отрыве от генерации новых инновационных продуктов, процессов и решений.

Важнейшей из нерешенных до сих пор проблем, тормозящих переход РФ к инновационно-ориетированной экономике является отсутствие гармонизации на государственном уровне двух стратегий: инновационной, которая задает ориентиры, вектор развития экономики в целом, и стратегии оптимизации технологического перевооружения широкого спектра отраслей промышленности (в первую очередь высокотехнологичных) и повышения их конкурентоспособности на национальном, региональном и глобальных рынках. При этом традиционно сильные отрасли (в частности авиастроение) должны развиваться на сбалансированной основе, базирующейся на использовании как импортируемых технологий и оборудования, так и отечественного научно-технического потенциала и разработках, отвечающих современным требованиям и потребностям рынка.

Первоочередной задачей в нынешних условиях, на наш взгляд, является коммерческая реализация инновационных проектов, прежде всего в тех сферах, где приоритет российских научно-технических разработок не подвергается сомнению. В первую очередь это относится к авиастроению, где, несмотря на все коллизии трансформации экономики РФ в последние десятилетия, в целом удалось сохранить возможности реализации инновационных проектов и решений. При этом важно, чтобы было возможно не только создавать отдельные образцы наукоемких и технически сложных изделий, но и разрабатывать современные инвестиционные проекты и впоследствии с выгодой реализовывать инновационную продукцию на глобальных рынках.

В последние десятилетия в мировом авиастроении наблюдается тенденция как консолидации производственных компаний, занимающихся созданием и конечной сборкой, так и концентрации заказов на новые самолеты у ограниченного числа конечных производителей. На мировой рынок авиатехники в последние годы ежегодно поставляется около 1100–1200 магистральных, региональных и бизнес-самолетов для гражданской авиации. Объем данного рынка, составляющего $60–65 млрд, распределяется, главным образом, среди четырех ведущих производителей: американской компанией Boeing, европейской Airbus (дальне- и среднемагистральные), канадской Bombardier и бразильской Embraer (региональные) самолеты. Производителям других стран принадлежит около 10% рынка региональных и бизнес-самолетов. Россия и другие страны СНГ (Украина, Узбекистан), унаследовавшие крупные авиастроительные предприятия после распада СССР, в совокупности производят менее 2% авиатехники гражданского назначения. Вспомним, что в начале 1990-х гг. более 30% эксплуатировавшихся в мире воздушных судов (ВС) были советскими. В области вертолетостроения и военной авиации позиции российских производителей на глобальном уровне выглядят более прочными.

В настоящее время во всех без исключения отраслях промышленности, в том числе в авиастроении, используются достижения научно-технического прогресса, растут затраты на НИОКР, повышаются требования к трудовым ресурсам, к их квалификации (фактор наукоемкости). При этом отмечается тенденция к декомбинированию производства и оптимизации средних размеров промышленных предприятий. На территории отдельных стран и даже на региональном и планетарном уровне образуются производственные сети, состоящие из предприятий центров проектирования, связанных между собой с помощью новейших информационных технологий. Интенсифицировался инновационный процесс в связи с сокращением жизненного цикла многих продуктов. Иными словами, в условиях глобализации значительно изменились представления об экономической эффективности имеющихся форм общественной организации. Процессы специализации, декомбинирования и кооперирования способствуют пространственному расчленению стадий промышленного производства, основанного на инновациях, распространению его на все новые регионы и страны.

Прорывные, инновационные модели в сфере гражданской и военной авиации, основанные на использовании новых форм самолетов, новых двигателей, материалов, авионики, систем вооружения появляются на мировом рынке в среднем 1–2 раза в 15–20 лет. При этом, по данным The Airline Monitor, длительность жизненного цикла продукции в гражданской авиации за прошедшие годы составила 30–40 лет. Из них: 5–7 лет – разработка; 1–2 года – производство и 27 лет – средний срок эксплуатации. В военно-транспортной и стратегической авиации мира самолеты могут эксплуатироваться, при соответствующем качественном обслуживании и модернизации, до 50 лет, а боевые самолеты находятся на вооружении, как правило, не более 20–25 лет. Естественно, что за период эксплуатации авиационной техники происходит ее модернизация, а порой и замена жизненно важных элементов воздушных судов, которые не только продлевают сроки эксплуатации, но и повышают коммерческий спрос у потребителей на новые изделия данного вида. В основе такой модернизации лежат, как правило, инновационные продукты, которые коренным образом меняют конкурентоспособность и спрос на данное изделие авиационной техники.

В развитии авиационной индустрии США и Западной Европы и России в последние десятилетия произошла существенная эволюция роли государства. На протяжении всей истории отрасли государство являлось основным инвестором, заказчиком и потребителем ее продукции, а государственная политика – определяющим фактором формирования инновационной среды. Влияние государства на инновационную ситуацию в отрасли по-прежнему велико, однако масштабы, формы и способы его поддержки существенно изменились.

Роль государства, при условии полного и безоговорочного предоставления отрасли возможности самой формировать свое коммерческое будущее и сбалансированности интересов коммерческих, внешнеполитических и национальной безопасности, в общем виде может быть представлена следующим:

• поддержка критически важных технологий и проектов, а также процессов диффузии базовых технологий, разработанных в авиакосмическом секторе (в США и Западной Европе проблемы космической и авиационной промышленности рассматриваются, как правило, комплексно), как через рыночный механизм, так и путем облегчения доступа к научно-техническим достижениям, находящимся в собственности государства;

• поощрение различных форм кооперации между субъектами инновационной деятельности – университетами и промышленными компаниями, между военным и гражданским секторами аэрокосмического комплекса на принципах взаимной заинтересованности;

• регулирование процессов слияний и поглощений;

• содействие международному сотрудничеству, включая создание консорциумов (образуемых частными корпорациями по инициативе, а иногда и при участии государственных органов), совместных предприятий, стратегических партнерств, и расширение практики международных межфирменных соглашений.

Реализация этих направлений нацелена на повышение эффективности государственного воздействия в рамках общего движения к достижению сбалансированной роли государства и рыночной самоорганизации в аэрокосмическом секторе экономики.

Авиационная промышленность России (в первую очередь ее гражданский сектор) находится в кризисном состоянии уже более 15 лет, что во многом обусловлено почти полным прекращением закупок новых военных и гражданских самолетов для ВВС и воздушного транспорта начиная с начала 1990-х гг. В части военной продукции производственный и технологический потенциал отрасли удалось сохранить за счет разработки для поставок на экспорт (преимущественно в КНР и Индию, а также в Алжир, Венесуэлу, Вьетнам, Индонезию, Малайзию, Республику Корея и другие государства) новых моделей самолетов, вертолетов, двигателей, а также модернизации находящейся в эксплуатации как за рубежом, так и в РФ авиатехники.

В гражданском сегменте авиастроения России ситуация выглядит намного сложнее. Имеет место системный кризис в развитии и управлении высокотехнологичной отраслью экономики. Он обусловлен наряду с внутренними причинами общими результатами рыночной трансформации экономики РФ, в наиболее явном виде негативно проявившиеся в гражданском авиастроении и системе воздушного транспорта. Суть данного явления заключается в том, что огромное число авиакомпаний (400 в середине 1990-х гг. и менее 170 ныне) бесплатно унаследовали авиапарк от раздела «Аэрофлота». Они готовы были бы не обновлять ВС еще долгое время, если бы не ужесточение требований в ЕС и ведущих странах мира по шумам и экологии двигателей, а также резкий рост цен на авиационное топливо в последние два-три года. Получаемая совокупная прибыль всеми авиакомпаниями РФ, которая теоретически могла бы быть направлена на обновления парка ВС, оценивается в $210–230 млн в год и не позволяет практически всем из них осуществлять покупку новой отечественной и зарубежной авиатехники (включая бывшую в эксплуатации), без использования лизинговых схем оплаты, аренды или других форм финансовой поддержки.

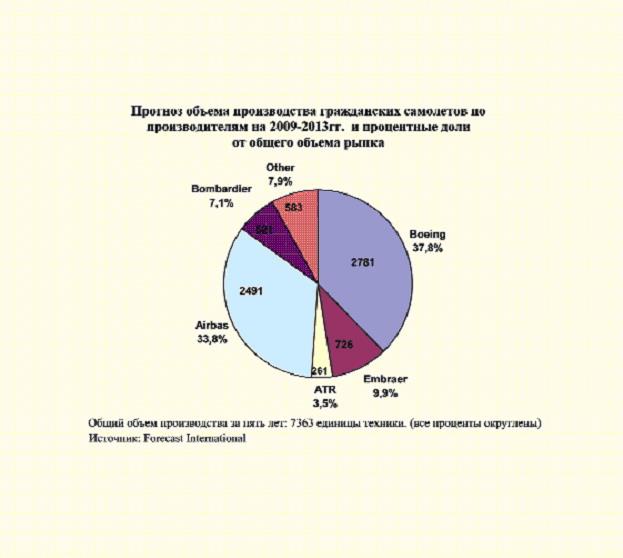

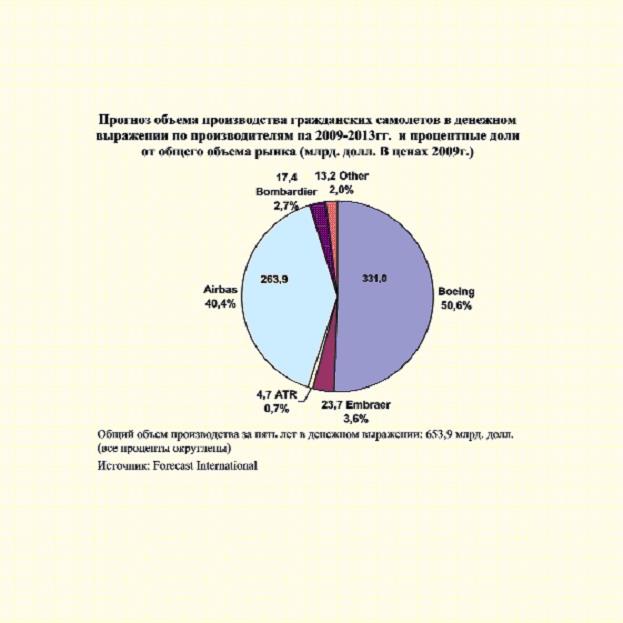

Сложилась ситуация, когда в отсутствие оборотных средств авиастроительные предприятия не могут закладывать новые ВС для последующей продажи авиакомпаниям в России, а последние не в состоянии осуществлять предоплату и закупать готовую продукцию без организации лизинга и иных форм финансовой поддержки со стороны государства, которые только в настоящее время начинают принимать реальные очертания. При среднегодовом выбытии из эксплуатации в российских компаниях 115 ВС, отечественная авиаиндустрия, по сути, не в состоянии сейчас предложить достаточное количество новой техники без проведения модернизации производства, улучшения кадрового потенциала, углубления внутрироссийской и международной производственной кооперации. За период с начала 2003 по 2008 г. отечественная авиационная промышленность передала в эксплуатацию только 32 региональных и дальнемагистральных гражданских ВС (7 – Ил-96 и 25 – Ту-204/214). В 2008 г. было передано в эксплуатацию только 44 гражданских самолета всех видов, включая 26 единиц спортивных Як-18Т и только 10 дальнемагистральных (в 2007 г. – 7). Для сравнения: в 1992 г. отечественным авиапромом было произведено 418 ВС, в том числе 81 самолет и 337 вертолетов. Ведущие мировые производители дальнемагистральных ВС Boeing и Airbus в 2008 г. произвели и поставили потребителям 375 и 483 самолета, а заказы на новые изделия составили у них – 644 и 777 новых авиалайнеров соответственно. В секторе региональной авиатехники, где в ближайшие годы придется конкурировать российским производителям, основные игроки – Embraer, Bombardier и ATR – поставили авиакомпаниям в 2008 г. 162 (50% мирового обьема продаж в данном сегменте), 110 (33%) и 55 (17%) самолетов соответственно.

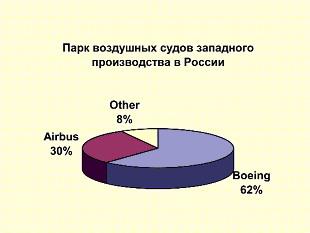

Сложившиеся условия отсутствия серийного производства и поставок в нужных объемах отечественных самолетов, отвечающих современным требованиям гражданской авиации, неотработанность системы их сервиса и экономической поддержки производителей и эксплуатантов со стороны государства приводят отечественных авиаперевозчиков к необходимости находить различные финансовые схемы для эксплуатации ВС иностранного производства, преимущественно со вторичного рынка. Объем перевозок пассажиров российскими авиакомпаниями на ВС иностранного производства превысил 25% от общего пассажирооборота воздушного транспорта в РФ и имеет тенденцию роста. При этом доля перевозок пассажиров новыми отечественными самолетами не растет. За последние пять лет, с 2004 по 2008 г., количество ВС иностранного производства, эксплуатируемых российскими авиакомпаниями, увеличилось в 4,5 раза (с 67 до 306 ед. и это без учета самолетов деловой авиации). Из них 62% (187 ед.) – это самолеты Boeing, 30% (93) – Airbus и 8% (26) – других производителей. Одновременно формируется система сервиса, технической поддержки и обслуживания динамично растущего парка иностранных воздушных судов, включая подготовку наземного и летного персонала.

Переломить сложившуюся негативную тенденцию в отечественном гражданском авиастроении призвана созданная в конце 2006 г. Объединенная авиастроительная корпорация. По словам председателя совета директоров ОАК, вице-премьера Правительства РФ С.Б. Иванова, «стратегическая цель ОАК – стать третьим в мире после Boeing и Airbus производителем авиационной техники и выйти на мировой рынок с конкурентоспособными пассажирскими самолетами». Перед ОАК поставлена задача – сохранить за Россией к 2025 году долю в военном авиационном производстве на уровне 12–15% мирового рынка и завоевать не менее 10% глобального рынка гражданской авиации. При этом собственный рынок гражданских самолетов в России должен контролироваться на 50%, а выручка ОАК должна увеличиться с нынешних $4 млрд до $12–14 млрд в год к 2015 г. и до $25 млрд к 2025 г. В соответствии с приоритетами ОАК, отечественной авиапромышленности до 2015 года требуется произвести 1167 гражданских и транспортных самолетов и 3020 двигателей для них. К 2025 г. цифры возрастают до 4088 самолетов и 10186 силовых установок соответственно. Для выполнения намеченных планов ОАК начиная с 2007–2008 гг. планировало выпускать не менее 27 самолетов в год и увеличить их производство к 2011 г. до 160–170 ед. В планы ОАК до 2012 г. входила поставка заказчикам 431 нового гражданского самолета. Из них магистральных самолетов: Ил-96 – 15 ед.; Ту-204/214 – 84 ед.; региональных: SSJ100/Ту-334 – 236 ед.; Ан-148 – 96 ед. (в кооперации с Украиной). В стадии разработки находится план производства самолетов: Ил-114 (в кооперации с Узбекистаном); Ан-124, Ан-140 и Ан-38 (в кооперации с Украиной). Однако в конце апреля 2009 г. совет директоров ОАК обьявил о корректировке своих производственных планов на период до 2012 г. Решено сократить выпуск гражданских самолетов почти вдвое: за четыре года авиастроительная корпорация построит 196 лайнеров вместо планировавшихся ранее более 400 единиц.

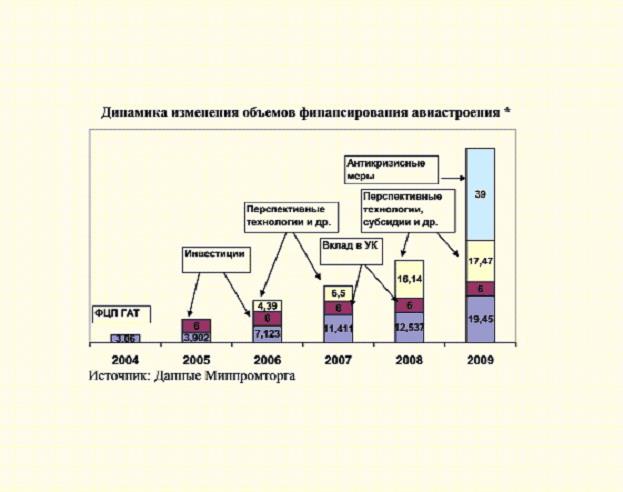

По словам президента ОАК А.И. Федорова, такое решение продиктовано последствиями мирового финансового кризиса, повлекшего резкий спад спроса на авиаперевозки. С началом 2009 г. пассажиропоток в целом по миру сокращается примерно на 11% каждый месяц, а в России – почти на 20%. Руководитель ОАК убежден, что в авиапромышленности больнее всего кризис ударит по западным производителям самолетов – Airbus и Boeing, а ОАК пострадает мало. «Кризис застал их на взлете, нам же снижаться некуда, поскольку мы и так около нуля». Исходя из данного заявления значительного роста поставок ВС российского производства отечественным авиаперевозчикам в 2009 г. ожидать не следует. В планах ОАК поставка авиакомпаниям 15 магистральных самолетов – 4 Ил-96 и 11 Ту-204/214. При этом следует отметить, что только на реализацию ФЦП «Развитие гражданской авиационной техники» в 2009 г. планируется выделить 19 млрд руб. (в 2002 г. – 3 млрд руб.). Общая сумма поддержки отечественного авиастроения по различным каналам и программам, включая ФЦП «Развитие оборонно-промышленного комплекса», в 2009 г. превысит 40 млрд руб. Помимо этого, дополнительные средства предприятиям выделяются и на реализацию проекта SSJ, в частности 3,6 млрд для КнААПО (здесь будет осуществляться конечная сборка изделия) и 5,2 млрд руб. для НПО «Cатурн» (для обеспечения серийного выпуска двигателя SAM-146), а РСК «МиГ» и Казанскому авиационно-производственному обьединению (КАПО) государство выделило средства в 15 и 4 млрд руб., соответственно, для увеличения уставного капитала. Предусматривается и субсидирование со стороны государства процентных ставок по кредитам на техническое перевооружение и строительство авиатехники для предприятий российского авиапрома. Общая сумма господдержки авиастроения в этом году, озвученная иинистром промышленности и торговли РФ В.Б. Христенко на «Правительственном часе» в Государственной думе 14.10.09 г. («Авиапанорама» № 4-2009) составила более 80 млрд руб., из которых 41 млрд носили плановый характер и были направлены на конкретные проекты, а 39 млрд выделены в рамках антикризисной поддержки предприятий.

Формирование ОАК не завершено. Этот процесс планируется завершить в течение 2009 г. – после вхождения в ОАК РСК «МиГ» и КАПО начнется процесс слияния «Сухого» и РСК «МиГ». Реальных же позитивных изменений в сфере гражданского авиастроения, по мнению одного из идеологов создания ОАК, совладельца «Аэрофлота», лизинговой компании «Ильюшин-финанс Ко» и российской бюджетной авиакомпании Red Wings А.Е. Лебедева пока недостаточно. По его словам: «Российские авиазаводы находятся в жутком состоянии и ОАК не занимается их модернизацией, без которой мы будем производить в лучшем случае по 5–7 самолетов Ту-204 в год. Пока только идет деградация основных фондов авиапрома…». О непреодоленном кризисе свидетельствует и финансовое состояние отечественного авиапрома.

Так, в ходе совещания по проблемам авиастроения, которое прошло после открытия авиасалона МАКС-2009 Председатель Правительства РФ В.В. Путин достаточно явно выразил недоумение по поводу размера долгов, накопленных теми предприятиями, что переданы государством в ОАК. Озвученная сумма долговых обязательств ОАК и ее дочерних обществ составляет примерно 119–120 млрд руб., причем порядка 64 млрд – это дефицит, не обеспеченный выручкой или прибылью предприятий. Нельзя не отметить, что существенные долги имеются и по кредитам, которые ОАК взяла для выкупа акций корпорации «Иркут» у частных акционеров, коими являются и являлись в том числе и высокопоставленные сотрудники ОАК. В начале ноября 2009 г. В.В.Путин поручил правительству провести детальный анализ финансового состояния ОАК и предприятий ОПК «Оборонпром» с целью найти решения, которые позволят данным компаниям погасить накопившуюся задолженность, привлечь дополнительные ресурсы для модернизации производства и восстановить свое реноме на рынке.

По мнению руководителя корпорации А.И. Федорова, развитие ОАК идет в соответствии со стратегией ее развития, утвержденной советом директоров и одобренной высшим руководством страны. «До 2010 года у нас практически идет реанимационный период реализации антикризисных мер. Именно он усугубился глобальным финансовым кризисом. 2010–2015 годы – это стабилизация, когда мы должны провести очень много мероприятий. Прежде всего, выход на рынок новых продуктов, которые мы сможем производить по принципиально новым технологиям с существенно сниженной себестоимостью. То есть, сделать наш продукт конкурентоспособным по цене, по техническому уровню не уступающим зарубежным образцам, а за это время организовать систему послепродажного обслуживания мирового уровня. Соответственно и саму корпорацию надо преобразовать из сегодняшней, практически государственной, в публичную компанию, чтобы иметь доступ к заимствованию не только из государственных банков, но и на глобальном финансовом рынке. С 2015 года начнется устойчивое развитие с выходом в конкурентую нишу с глобальными лидерами, что, в том числе, связано с появлением наших новых продуктов. Потребные объемы финансирования примерно определены – около 500 млрд руб. В том числе 300 млрд руб. – это НИОКРы, связанные с разработкой новых продуктов, не только гражданского назначения, но военных и военно-транспортных самолетов. Мы должны создать практически новую технологическую модель нашего авиапрома, большие потребности, обусловленные цифрой в 150 млрд руб., нужны как раз для технического перевооружения, перехода на новые технологические разработки и производство самолетов.

Справка. Процессы транснационализации в мировой авиационной промышленности, включая и инновационный вектор кооперации, стали развиваться значительно позже, чем в других высокотехнологичных отраслях мирового машиностроения, например автомобилестроении. При этом в военном авиастроении (боевая авиация) проектирование и производство новых инновационных продуктов, как правило, сосредоточено в ограниченном числе стран и не имеет столь явных признаков его интернационализации в сравнении с гражданским сектором из-за высокой ценности технологий, аккумулируемых в ведущих центрах авиастроения. Практически до 1990-х гг. существовали три общемировых авиастроительных центра – в США, Западной Европе и СССР, которые специализировались на широкой гамме продукции, а система внутриотраслевой кооперации, за исключением Европы, носила преимущественно мононациональный характер. Отдельные соглашения по организации сборки готовых авиатранспортных средств или участие в качестве субподрядчиков принимались в США и СССР преимущественно по политическим мотивам. После почти полного ухода России с мирового рынка гражданских самолетов в середине 1990-х, его формирование стало носить также конкурентный, но основанный уже не на идеологической, а сугубо прагматической основе между авиаиндустрией США и объединенной Европы.

Развивающийся неравномерно, с определенными кризисными периодами, но имеющий достаточно высокие перспективы своего развития в ближайшие 20 лет, мировой рынок гражданской авиатехники интенсифицирует процесс транснационализации в мировом авиастроении. Мировые лидеры в производстве гражданских воздушных судов Airbus, Boeing, Bombardier, Embraer включают в процесс кооперационного производства и проектирования отдельных, порой весьма значительных и технически сложных, компонентов, основанных на инновационных решениях, многие компании из стран Азии, Европы, Японии, Австралии, а в последние годы и России. Там созданы инженерные центры американского и европейского производителей, которые задействованы в прорывных, инновационных проектах по созданию и конструированию авиалайнеров Вoeing-787 и Аirbus-350 XWB. Как правило, данные компании, конструкторские и инженерные центры представляют страны, имеющие потенциально емкий рынок гражданской авиатехники и достаточно высокий уровень технологического развития, в том числе авиастроительных производств. К таким странам можно отнести КНР, Малайзию, Республику Корея, Сингапур, Японию и ряд других государств.

В деятельности мировых авиастроительных гигантов Boeing и Airbus все отчетливее проявляется политика транснационализации производства, основанная не только на создании своих филиалов и инженерно-конструкторских центров с целью сокращения издержек и приобретения отдельных авиакосмических компаний в странах, активно эксплуатирующих их авиалайнеры, но и за счет включения в свою кооперационную систему национальных производителей отдельных компонентов из данных государств, аккумулировав у себя деятельность по разработке концепции инновационного продукта, реализации ключевых НИОКР, конечной сборке и обеспечению устойчиво функционирующей модели высокотехнологичного производства в условиях глобализирующейся мировой экономики. В целом это следует рассматривать преимущественно как проявление стратегии outsoursing и как важную часть политики по расширению и укреплению рынка сбыта конечных изделий (самолетов и вертолетов), проектируемых и производимых в ведущих центрах мирового авиастроения, что и подтверждается на практике большим числом самолетов, приобретаемых авиакомпаниями отдельных стран, вовлеченных в поузловую кооперацию с ведущими мировыми производителями.

Владимир ГУБАРЕВ,

Институт экономики РАН,

кандидат экономических наук