Для отражения американской агрессии нужна национальная система экономической безопасности и управления развитием страны

Продолжение. В газете уже опубликованы первая и вторая части.

Политика Центрального банка (ЦБ) по завышению процентных ставок и ограничению объема кредита на фоне замораживания его внешних источников влечет сжатие денежного предложения, падение производства и инвестиций, а также цепочки банкротств предприятий с негативными социальными последствиями.

Неоправданно жесткая политика ЦБ уже привела в этом году к сокращению денежной массы в реальном выражении более чем на 700 миллиардов рублей и повышению стоимости кредитных ресурсов в среднем на 2–2,5 процента, что стало причиной втягивания экономики в стагфляцию. Как указывают эксперты «Деловой России», если еще год назад уровень рентабельности национального хозяйства был в 1,5–2 раза ниже средней стоимости кредитных ресурсов, то начиная с минувшей весны отдача на вложенный капитал оказалась меньше даже ключевой процентной ставки ЦБ (6% против 8%). При средней рентабельности сегодняшних продаж промышленной продукции около 10 процентов предлагаемая банками стоимость кредита в размере 10,3–12,2 процента позволяет финансировать только оборотный капитал предприятий на короткий срок. Привлечение кредита в инвестиционных целях теряет смысл. Наряду со снижением объема прибыли промышленных предприятий и сокращением бюджетных инвестиций это вызывает спад инвестиционной активности, консервирует научно-техническую отсталость. Увеличивается износ основных фондов. С 45,2 процента в 2005-м он уже вырос до 48 процентов, а в этом году в связи со спадом капитальных вложений на 2,5 процента достигнет 48,5 процента.

До введения западных санкций корпорации и банки компенсировали ограничительную денежную политику внешними займами, общий объем которых превысил 650 миллиардов долларов (74% номинированы в долларах и евро). Это составляет более половины обращающейся в национальной экономике денежной массы. Из них в течение ближайших трех месяцев необходимо выплатить свыше 61,4 миллиарда, что эквивалентно 2,45 триллиона рублей или 3,5 процента ВВП России. В 2015-м придется погасить более 112 миллиардов долларов. Итого в течение 15 месяцев российские заемщики обязаны вернуть свыше 173 миллиардов долларов. В том числе 60–65 миллиардов подлежат уплате частными компаниями и банками, не имеющими доступа к альтернативному источнику рефинансирования на аналогичных условиях. Дополнительные потери российской финансовой системы в размере более 50 миллиардов долларов возникают вследствие нелегального вывоза капитала. Еще 60 миллиардов уйдут из страны в форме сальдо по доходам от трансграничных инвестиций.

Предлагаемые ЦБ Основные направления единой государственной денежно-кредитной политики на 2015–2017 годы игнорируют эту проблему. Если отток капитала до конца 2015-го оценивается более чем в 11 триллионов рублей, то кредит банкам на будущий год планируется увеличить на 700 миллиардов рублей, а в перспективе до 2018-го – на 2,1 триллиона. Принимая во внимание, что часть задолженности будет погашена за счет валютных накоплений, а также уже предоставленные в этом году кредиты ЦБ банковскому сектору, сжатие по отношению к сегодняшнему, явно недостаточному даже для простого воспроизводства уровню составит не менее пяти триллионов рублей. С учетом объявленного в ответ на санкции импортозамещения, а также спроса на кредит со стороны малого и среднего бизнеса дефицит денежного предложения достигнет 6,5 триллиона рублей. Если еще учесть потребность в кредитовании роста производства на имеющихся мощностях и инвестиций в их модернизацию и развитие, то искусственно создаваемый дефицит денег в экономике достигает 8–9 триллионов, что составляет около 12 процентов ВВП. При сохранении сложившихся тенденций падение ВВП может достичь в следующем году четырех процентов. Сжимая денежную массу и повышая ставку процента, ЦБ искусственно ухудшает условия кредитования предприятий, что вынуждает их сокращать производство и инвестиции, а также компенсировать дополнительные издержки повышением цен. При этом, заявляя о «таргетировании инфляции», ЦБ никак не может достичь декларируемых целей, ибо своей политикой он раскручивает маховик издержек и усиливает инфляционные ожидания переходом к плавающему курсу рубля. В отличие от схоластических моделей рыночного равновесия в реальных российских условиях повышение процентных ставок дает не приток капитала, а его отток из реального сектора на валютные счета, а плавающий курс оборачивается свободным падением. Неизбежна цепочка дефолтов предприятий, сталкивающихся с невозможностью рефинансирования своих обязательств.

Опасные маневры

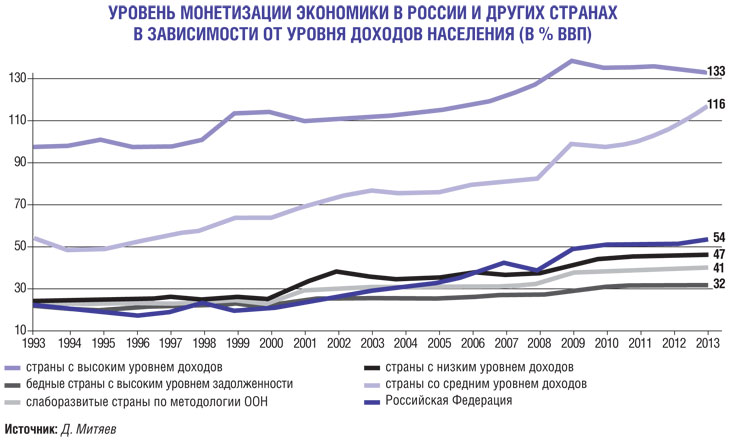

Можно бесконечно спорить о том, как увеличение денежного предложения влияет на инфляцию, но совершенно очевидно, что его сокращение автоматически связано с падением производства, деловой, инвестиционной и инновационной активности. Проведенное в этом году снижение уровня монетизации с 47 до 44 процентов ВВП совпадает с падением темпов прироста ВВП на три процента по отношению к ранее ожидавшемуся показателю так же, как и с двухпроцентным сокращением объема инвестиций. На протяжении последних 16 лет подобное сжатие реального денежного предложения отмечалось лишь дважды: незадолго до разрушения пирамиды ГКО-ОФЗ и дефолта по государственным долговым обязательствам в августе 1998-го, а затем в разгар финансово-экономического кризиса зимой 2008–2009-го.

|

Экономическому спаду способствует также изъятие правительством из обращения около семи триллионов рублей, замороженных на счетах ЦБ. Это больше, чем его кредит коммерческим банкам и через них экономике в целом. Иными словами, ее реальным кредитором выступает не ЦБ, а налогоплательщики. Их средства выводятся из обращения и частично замещаются кредитами ЦБ. Тем самым искусственно сокращается конечный спрос на товары и услуги и соответственно увеличивается предложение денег на финансовом рынке. При этом правительство и ЦБ работают как «сообщающиеся сосуды». Когда кабинет министров изымает деньги из экономики на счета ЦБ, последний увеличивает кредит и наоборот – когда правительство наращивает расходы, ЦБ сворачивает предложение. В целом же денежные власти работают вхолостую, создавая годовые циклические колебания финансового рынка без его развития и без всякой привязки к целям экономического роста.

Кроме того, изымая деньги и сокращая тем самым спрос и производство, правительство одновременно провоцирует инфляцию не только повышением регулируемых тарифов, но и странным «налоговым маневром» по замещению части экспортных пошлин налогом на добычу полезных ископаемых. НДПИ по сути является налогом с потребителя нефти и других природных ресурсов. Добавляясь к «замыкающим» издержкам производства на самом худшем по прибыльности месторождении, он автоматически включается в цену товара. Даже с учетом планируемого снижения акцизов на нефтепродукты этот маневр выводит экономику на новый уровень издержек, представляя собой перераспределение природной ренты в пользу экспортеров нефти за счет ее внутренних потребителей. Он еще больше загоняет экономику в стагфляционную ловушку, созданную политикой ЦБ.

Простая экстраполяция отчетливо наблюдаемой статистической зависимости между темпами прироста ВВП и денежной массы показывает, что при такой политике следует ожидать падения ВВП на четыре процента в 2015-м и на два процента – в 2016 году.

Подобное угнетение экономики происходит в нашей новейшей истории не первый раз. В 90-е годы политика количественного ограничения прироста денежной массы повлекла двукратное сокращение промышленного производства и четырехкратное – инвестиций. Она не помогла побороть инфляцию, но привела к банкротству государства в 1998-м. В 2000-е годы стерилизация нефтегазовых доходов и ограничение денежной эмиссии покупкой валюты лишили экономику инвестиций, критически важных для ее модернизации и освоения нового технологического уклада.

Сочетание западных санкций, неоправданно жесткого денежного администрирования и стерилизационной налогово-бюджетной политики ведет к экономической катастрофе, для предотвращения которой необходимо заменить внешние источники кредита внутренними. Требуется переход от спекулятивной модели финансового рынка к такой, которая нацелена на обеспечение устойчивого роста и модернизации. Однако многократные предложения по решению этой задачи, последовательно высказывавшиеся российскими учеными и специалистами на протяжении двух десятилетий, безапелляционно отвергаются руководством ЦБ, которое продолжает следовать рецептам МВФ, ориентированным на обслуживание интересов иностранного капитала. Результатом стали глубокая зависимость нашей экономики от внешнего рынка, ее сырьевая специализация, деградация инвестиционного сектора и упадок обрабатывающей промышленности, подчиненность финансовой системы иностранному капиталу, в пользу которого осуществляется ежегодный трансферт в 120–150 миллиардов долларов (6–8% ВВП). Несмотря на печальный опыт 1998 и 2008 годов, ЦБ не предпринимает должных мер ни по противодействию вывозу капитала и офшоризации экономики, ни по созданию внутренних источников кредита. Денежная масса формируется в основном под иностранные обязательства и остается явно недостаточной для финансирования даже простого воспроизводства. С закрытием внешних источников и ухудшением платежного баланса в связи с падением нефтяных цен возрастает риск лавино-образного сжатия кредитно-денежного предложения и обвала инвестиций.

Продолжение следует (ссылка доступна с 28.01.15).

Сергей Глазьев, академик РАН

Опубликовано в выпуске № 46 (564) за 10 декабря 2014 года