|

| Денис Волков, генеральный директор «Группы МТЕ»: «На самом деле рынок пустой. На него сейчас можно выходить и начинать заниматься чем угодно» |

Инвестиционная компания «Группа МТЕ» строит станкостроительное предприятие. Это первый проект в отрасли, нацеленный на развитие национальной технологической базы.

— Я хочу понять, кто вы…

— Кто «мы»?

— Вы и ваша команда либо авантюристы, либо большие стратеги. Ведь то, что вы предлагаете, противоречит господствующему взгляду на развитие станкостроения в России.

— Да, мы однозначно вне тренда.

Денис Волков, генеральный директор «Группы МТЕ», явно удовлетворен и вопросом, и тем, что может дать на него такой ответ. Но это лишь подогревает интригу: с чем мы имеем дело — с перспективным бизнесом, построенным на твердой почве, или с самозванством «эффективного менеджера», слабо разбирающегося в существе дела, но волею судеб поставленного у кормила станкостроительного производства и готового теперь учить всех жить?

К последнему варианту, казалось бы, располагают факты биографии Волкова. Молодой московский коммерсант и финансист, специализирующийся на лизинге станков, в 2003 году пришел на Стерлитамакский станкостроительный завод заместителем гендиректора, чтобы наладить продажи и спасти предприятие от неминуемой гибели. Но долго там не задержался — возник острый конфликт с гендиректором, представителем старого поколения станкостроителей, вылившийся в судебную тяжбу. После чего в 2012 году Волков создал СП с другим своим партнером — чешским производителем станков Kovosvit Mas. В ноябре прошлого года было запущено их совместное сборочное производство на площадке бывшего завода «Донпрессмаш» в Азове Ростовской области. Это событие представили публике как начало создания ни много ни мало станкостроительного кластера в регионе и «реально нового станкостроения в стране за последние 25–30 лет».

Ветераны отрасли считают все это несерьезным. Бывший министр станкостроительной и инструментальной промышленности СССР Николай Паничев так просто обвинил «МТЕ Ковосвит Мас» в том, что они завозят сюда чешские станки, прибивают шильдик «Сделано в России» и под видом отечественного оборудования встраиваются в цепочку госзаказа. Вот, дескать, и весь бизнес. И вообще, о каком новом станкостроении в отдельно взятой компании можно говорить? Есть консолидированное мнение профессионалов: развивать такую высокотехнологичную и капиталоемкую отрасль можно лишь в условиях комплексного, государственного подхода. Государство должно взять на себя основную планирующую, координирующую и инвестиционную функцию во всей цепочке — от разработки технологий и производства станков до их продажи конечному потребителю, а также подготовки кадров.

Правительство в принципе уже взяло под козырек. В 2008–2011 годах Минпромторг в рамках федеральной целевой программы «Национальная технологическая база» выделил на финансирование только НИОКР в машиностроении 9,5 млрд рублей. На этом фоне 500 млн рублей, инвестированных «МТЕ Ковосвит Мас» в сборку, выглядят не очень убедительно.

— Чем вам не нравится стратегия других игроков отрасли?

— Наших коллег по отрасли можно разделить на несколько категорий. Есть государственная компания ОАО «Станкопром» — скорее наш партнер, чем конкурент. Есть несколько старых станкостроительных предприятий, которые уже не являются технологическими компаниями, потому что ничего нового не придумывают и, откровенно говоря, уже не придумают, поскольку компетенции, которыми они когда-то располагали, утрачиваются в силу естественных причин. Носители компетенций — это люди, и они стареют, к сожалению, умирают, то есть для отрасли пропадают. Есть торговые компании — провайдеры зарубежных образцов технологического оборудования, идущего на российский рынок. Это тоже разнородная группа. Помимо чисто коммерческих организаций есть такие, которые являются коммерческой инфраструктурой крупных зарубежных производителей, у них есть какая-то стратегия, и, наверное, они приносят в Россию какие-то полезные технологические решения. Но случись что, вроде рефлексии в результате присоединения Крыма, и эти компании могут уйти с нашего рынка вместе с технологическими решениями, и никакие компетенции здесь не задержатся, потому что в их офисах в основном сосредоточены продажи, а все технологические решения разрабатываются за рубежом.

— Это большая проблема — трансфер технологий. Но ведь и вы до недавнего времени занимались только коммерцией?

— Наша компания возникла как площадка антикризисного менеджмента Стерлитамакского станкостроительного завода — предприятия, которое сейчас объявлено банкротом. Мы с 2003 до конца 2006 года были интегрированы с этим заводом и продвигали его продукты, делали на его базе технологические решения, причем хорошие. Не могу сказать, что они были прорывными, но они были адекватны потребностям машиностроительных лидеров вроде НПО «Сатурн». Мы поставили ему более 20 станков для лопаточного производства, и они успешно работают, по соотношению цена—качество — наравне с лопаточными станками Starrag, Hermle и других мировых лидеров. Более полусотни станков мы поставили корпорации «Уралвагонзавод», а у них и специальное производство, и обслуживание вагоносборочного конвейера — это очень сложная технологическая задача. Так что мы изначально станкостроители.

— Все-таки ваша первая компания называлась «МТЕ Финанс»…

— Миссия «МТЕ Финанс» состояла, собственно, в организации продаж и их финансирования. А лизинговая схема была выбрана не столько как схема получения прибыли, сколько как средство продвижения российского продукта, который стоит дорого и выглядит для заказчика котом в мешке с точки зрения технологических рисков. Например, средняя стоимость станка Стерлитамакского завода — 10–15 миллионов рублей, и у заказчика при такой цене должны быть гарантии. Если он получил от нас станок, который обеспечил ему изготовление в единицу времени нужного количества деталей в нужном качестве, тогда мы получаем лизинговый платеж; если же нет, то не получаем. Это нас тоже мотивировало, чтобы все работало как нужно. За несколько месяцев 2003 года, когда мы приступили к этой работе, и в 2004–2006 годах объем продаж завода вырос с двухсот с небольшим миллионов рублей до 700 миллионов, а в натуральном выражении — с 20 станков с ЧПУ почти до сотни. Это беспрецедентный случай в истории российского станкостроения. Это действительно было бизнесом. Мы с той группой акционеров были единственными людьми, которые добились такой динамики развития станкостроительного предприятия и заработали заметные деньги в отрасли.

— А почему другие предприятия не получали такой прибыли?

— Уже в Стерлитамаке мы поняли, что в России наблюдается дефицит видения развития продукта, конструкторский дефицит… У нас там было конструкторское бюро, но все кадры вышли из СССР и несли в себе соответствующие изъяны. Главный изъян этой отрасли в том, что она всегда была дефицитной: за каждым руководителем станкостроительного предприятия все бегали с разнарядками на получение этих самых станков, которые он не успевал производить. Никто из станкостроителей никогда не занимался изучением рынка и развитием продукта исходя из потребностей клиентов. А так как рынок изменился до неузнаваемости, причем моментально, они стали никому не нужны. И до сих пор директора, они же собственники предприятий, искренне не понимают, какие задачи стоят перед их отраслью, не знают своих заказчиков, не работают с цехами заказчика, с менеджментом по подготовке производства так, как нужно работать.

— Что значит «не работают с цехами заказчика»?

— Чтобы создавать передовые технологии, нужно работать с заказчиком на стадии формирования его продукта. Предположим, машиностроительная компания, например Объединенная авиастроительная корпорация, ОАК, проектирует самолет МС-21. Чтобы при его изготовлении использовались передовые российские технологии, производители этих технологий сегодня должны сотрудничать с ОАК в разработке ее продукта и, соответственно, технологических решений, а затем — станков. Станок ведь не самоценен, это все-таки инструмент для реализации какой-то технологической задачи. А задача простая: ОАК нужен самолет с заданными технологическими и экономическими параметрами, чтобы он был конкурентоспособен на мировом рынке. Если мы хотим, чтобы это был российский самолет, то есть с высоким уровнем добавленной стоимости, корнями находящейся в России, то сегодня мы все должны этим заниматься. Иначе МС-21 будет не нужен на мировом рынке и никакого бизнеса не получится. И в Стерлитамаке мы видели и чувствовали это. Хотя мы поставляли станки НПО «Сатурн», с глобальной точки зрения мы, мягко выражаясь, неконкурентоспособны. Из всех лопаточных станков, поставленных в России на двигателестроительные предприятия за десять лет, российских наберется дай бог 50–70 штук, то есть пять-семь станков в год. А ведь их в России ежегодно закупают десятки и сотни. Лопатка — это пример востребованной серийной детали с понятной и просчитываемой экономикой производства, даже если брать только внутренний рынок.

— А каков объем спроса на внутреннем рынке в целом?

— В нулевые годы, если посмотреть на статистику, в России никогда не покупали металлообрабатывающего оборудования меньше чем на миллиард долларов в год. Даже в кризисные времена. Взять хотя бы федеральные целевые программы, касающиеся оборонно-промышленного комплекса (ОПК), — они всегда финансировались, и банки под них давали и дают кредиты. Но наши поставщики, все вместе взятые, включая ручное оборудование, занимают всего десять процентов этого рынка. Неужели не понятно, что эту долю нужно и можно увеличивать? Если бы не было такой возможности, то у нас не получилось бы взрывного роста продаж в Стерлитамаке.

Как сделать российский станок

Инвестиционная компания «Группа МТЕ» строит станкостроительное предприятие. Это первый проект в отрасли, нацеленный на развитие национальной технологической базы

- Эффективное производство

Эффективное управление

Машиностроение

Станкостроение

Инвестиции

Долгосрочные прогнозы

Русский бизнес

— Тогда на чем основано мнение о необходимости плотной государственной опеки над станкостроением?

— Сейчас объясню. В 2008 году появилась программа Минпромторга, которая называется «Национальная технологическая база», в ней выделялись деньги на НИОКР, в том числе в машиностроении. Участники отрасли, старые станкостроительные предприятия, стали конкурировать за эти денежные средства. В результате Минпромторг выделил сколько-то денег кому-то на разработку какого-то продукта.

— Продукта, который нужен?

— Который якобы нужен.

— Якобы?

— Да, якобы нужен. То есть Минпромторг, отрасль каким-то образом пришли к этому выводу, потом инвестировали. Это было до 2011 года. Участники отрасли освоили эти средства. Поскольку у них у всех с продажами дела сейчас обстоят не очень хорошо, я как бизнесмен делаю вывод: наверное, созданные продукты оказались не очень востребованны. Кроме того, чтобы производить эти новые продукты, а потом предлагать заказчику, очевидно, предприятиям нужно инвестировать в модернизацию собственного производства. Они говорят: в отрасли нет денег, банки нам не дают кредитов. Поэтому снова обращаются в Минпромторг: вы эти деньги нам дайте. Но и этого мало. Они говорят: еще вы, государство, будьте-ка любезны, примите постановления, а также директивы на уровне советов директоров госкорпораций, то есть наших покупателей, чтобы у нашего продукта были преференции по цене и техническим характеристикам относительно мировых конкурентов. Что получается? Предприниматель, который должен оценивать все риски, решать вопросы инвестиций, окупаемости и прочее, говорит государству: дай мне денег на создание продукта, дай мне денег на создание производства этого продукта, а потом все гарантированно у меня купи, и чтобы сроки окупаемости были пять-семь, максимум восемь лет. Но при этом я, предприниматель, хочу остаться акционером, собственником этих активов. Это все лукавство, здесь от бизнеса нет ничего. Поэтому если нас сравнивать с этой парадигмой, то мы диаметрально противоположны. А с точки зрения наращивания национальной технологической базы такой подход содержит в себе серьезные риски. По существу, «традиционные станкостроители» хотят, чтобы был организован государственный спрос на то, что они в состоянии произвести, но на самом деле никому не нужно.

Таблица: Инвестиционная программа MTE Kovosvit Mas

| Общая стоимость проекта (руб.) | 2,3 млрд | Внутренняя норма доходности (IRR, %) | 22,23 |

| Срок реализации проекта (мес.) | 33 | Рабочие места | 274 |

| Запуск сборки | 3-й кв. 2013 г. | Среднемесячная заработная плата (тыс. руб.) | 60 |

| Запуск производства | 2-й кв. 2014 г. | Сумма кредита (млрд руб.) | 1,7 |

| Срок окупаемости проекта (лет) | 7,5 | Срок использования кредита (лет) | 10 |

| Ожидаемый оборот в год (с НДС, руб.) | 3,5 млрд | Кредитная ставка (%) | 12 |

Источник: «Группа МТЕ»

— То есть вы считаете, что Минпромторг вообще не должен помогать развитию отрасли?

— Конечно, министерство должно заниматься отраслью, но концентрировать свои усилия лучше на формировании и проведении внятной отраслевой политики. Те инструменты отраслевой поддержки, которые реализовывались до сих пор, — это распределение бюджетных средств без очевидной результативности. Применяемые сейчас инструменты — проектный подход, намеченный к реализации через ОАО «Станкопром», решают задачу повышения управляемости, прозрачности этих государственных инвестиций. И даже позволяют надеяться на существенно большую результативность. Однако при этом формируется ряд «конфликтов». Например, такой подход противоречит приоритету на снижение государственного участия в экономике; совершенно очевиден конфликт в части защиты конкуренции и так далее. В мире станкостроительные предприятия в массе своей — малые и средние компании. У нас же увидели панацею для отрасли в выращивании мегакорпорации, что противоречит постоянной риторике о приоритетности развития малого и среднего бизнеса.

Минпромторг вынужден это делать в режиме «ручного управления», потому что отрасли фактически нет. Однако нужно понимать: чтобы развивалась действительно отрасль, а не отдельная корпорация, нужно развивать рынок.

И у Минпромторга есть простые инструменты влияния на рынок — представительство в советах директоров машиностроительных корпораций. Это очень простой и одновременно очень эффективный способ защиты рынка от иностранного оборудования и его расширения для отечественного. Можно же отрегулировать инвестпрограммы корпораций таким образом, чтобы квота в конкретной инвестпрограмме на закупку оборудования национального производства увеличивалась, например, каждый год на десять процентов. Эта ясность траектории развития рынка привлечет и предпринимателей, и инвесторов, и «длинные» деньги. Это сформирует растущий спрос, за удовлетворение которого нужно будет конкурировать не в «кабинетах», решая вопросы продаж административными методами, а на рынке — развивая продукт.

В Чехию за учителями

— Что нового привносит на рынок ваше СП с чехами?

— Вместе с Kovosvit Mas мы строим станкостроительное предприятие, не ориентируясь при этом ни на какие ожидания роста рынка в пять—десять раз — они пока иллюзорны, ни на какие программы развития, модернизации ОПК и прочее, а исходя из того рынка, который есть. Этот рынок нам понятен, мы видим собственную востребованность на нем и понимаем, что Kovosvit с его продукцией здесь конкурентоспособен. Особенно с учетом уровня технологической команды.

— Вас уже уличили в том, что вы чешские станки продаете под видом российских…

— Не уличили, а оговорили. Компания не продала до сих пор ни одного станка ни в рамках постановления № 56, ни в рамках пришедшего ему на смену постановления № 1224 (постановления правительства РФ 2011 и 2013 года соответственно, ограничивающие импорт ряда товаров. — «Эксперт»), которые налагали запрет на покупку за рубежом тех или иных технологий, типов оборудования, технологических решений.

— Партнерство МТЕ с Kovosvit Mas подразумевает перенос в Россию технологий или все останется на уровне сборки?

— Подразумевается перенос передовых технологий, и Kovosvit Mas — единственная компания, согласившаяся на это. Мы пытались договориться со многими из тех, с кем работали в качестве торгового партнера: с группой Starrag, WFL Millturn, EMAG — это все мировые лидеры. С DMG мы разговаривали очень долго. Они сейчас строят свой завод в Ульяновске, где будут проводить исключительно сборку нескольких моделей в начальной линейке — Ecoline; это обычное дешевое универсальное оборудование, средняя стоимость около 100 тысяч евро, и это точно не национальная технологическая база, не компетенция.

Что касается нас, то в определенный момент у нас возникло четкое понимание, по пунктам, что нам нужно. Во-первых, нам надо, чтобы эта совместная компания была как минимум паритетной, а желательно, чтобы контроль был за нами. Во-вторых, первым лицом должен быть россиянин, потому что нужно принимать быстрые решения, чтобы успевать за рынком. В-третьих, изначально должна быть оформлена документально договоренность о передаче технологических решений. В-четвертых, чтобы иностранный партнер понимал, как это оформляется в хозяйственных договорах. Потому что передача технологического решения — это не один документ, где, условно, Джон обещает Ивану, что передаст ему свое сакральное знание о какой-то технологии. Это пакет хозяйственных договоров, включая большой договор о многолетнем сотрудничестве, когда владелец технологии посылает в соответствующие подразделения российской компании нескольких сотрудников, и те в режиме каждодневной работы в общем офисе потихоньку передают свои знания. Возьмите двигатель SaM-146 для самолетов Sukhoi Superjet 100 — продукт совместного производства НПО «Сатурн» и французской компании Snecma. Когда говорят, что двигатель в значительной степени французский, и рассуждают, кто делал «горячую» часть, кто «холодную» и прочее, так это на самом деле не важно. Важно то, что французские и российские специалисты в Рыбинске занимаются производством SaM-146. Не за один год, не за два, а в течение многих лет, но технологические знания в России обязательно закрепятся. И конечно, ошибочно думать, что, как только открыли предприятие, собрали первый двигатель, мы сразу стали владельцами технологических решений. Это не так. Нужны пять—десять лет присутствия продукта на рынке, совместная постановка сервиса, как в мире это принято, работа с заказчиками, очень нервная. И создание сразу же конструкторского бюро, с первого дня, — 40–50 человек, которые будут развивать этот продукт здесь, проектировать и развивать его под российского заказчика. Вот об этом мы договорились с чехами и создали СП.

— Что проектируют ваши конструкторы?

— Они, естественно, не могут с первого дня начать проектировать оборудование. Они начинают участвовать в командах, разрабатывающих те или иные узлы. Вообще-то, все идет от продукта — от технологического решения, необходимого заказчику. Сначала продукт, то есть продажи, потом его сборка, строить надо в первую очередь сборочное производство, затем — углубление и локализация на производственных участках. Ну и, конечно, постоянное развитие персонала. Сейчас мы находимся на стадии, когда у нас есть внушительный портфель продаж, серьезная группа технологов, лучшее в стране сборочное производство. Мы из остова здания старого и разбитого советского цеха построили термоконстантный цех площадью несколько тысяч квадратных метров. И тут же наняли 20 сборщиков, которым сделали шенгенские визы и отправили в Чехию учиться продукту — собирать его, влюбляться в него, с уважением относиться к инструменту, комплектующим и так далее. Сейчас идет реконструкция следующих 29 тысяч квадратных метров этого корпуса. Чтобы был понятен объем: под его крышей можно разместить всю производственную площадку Стерлитамакского станкостроительного завода.

— То есть русские контактируют с чехами сверху донизу — от конструкторов до рабочих?

— У нас такая структура компании: первое лицо — россиянин, второе лицо — чех и дальше почти по всем отделам так же. Везде люди работают вместе, обмениваются знаниями, эмоциями. Чехи ставят нам процессы, в том числе логистические. Они учат нас работать с поставщиками, потому что мы сами не в состоянии, например, взять десять российских поставщиков комплектующих и оценить качество их продукта и влияние на наш конечный продукт. У нас этих прикладных знаний на нужном уровне нет. Мало того, технология производства ставится с заданными экономическими критериями эффективности. Продукт, который локализуется в России, должен быть дешевле того продукта, который мы покупаем в Чехии, и чешские партнеры в соответствии с договором о производственном сотрудничестве обязаны это обеспечивать. И опять же — совместная работа над подготовкой кадров для всех уровней.

— Наши вузы с этим не справляются?

— Образовательный партнер у нас есть: Азовский технологический институт, это бывшее ПТУ, а сейчас филиал Донского государственного технического университета (ДГТУ). Мы подписали соглашение с ДГТУ, что будем инвестировать в развитие Азовского филиала, полностью обновили там материальную базу обучения. А они под нас сделали кафедру машиностроения. Проблема в том, что методическая база утрачена, а если осталась, то это такие желтые учебники, от которых несет нафталином. И мы организовали взаимодействие преподавателей с Kovosvit Mas и его домашним вузом. То есть наш партнер на уровне своих соглашений в Чехии мотивирует чешский вуз на передачу методической базы обучения.

Добавить стоимости из ума

— Какой продукт вы планируете выпускать и будет ли он отличаться от продукта Kovosvit Mas?

— Мы работаем в сегменте токарно-фрезерного оборудования — базовом и самом многочисленном, наиболее агрессивном с точки зрения конкурентной среды. Во время открытия нашего производства, кстати, писали, что у нас якобы технологии прошлого века, которые не будут пользоваться спросом. Но я просто перечислю наших заказчиков с твердыми контрактами: несколько предприятий НПК «Уралвагонзавод», Объединенная двигателестроительная корпорация — НПО «Сатурн», Пермский моторный завод, концерн ПВО «Алмаз-Антей», Коломенский КБМ. Несколько частных предприятий — «Союз-01», производящий трубопроводную арматуру, «Трансформер», выпускающий трансформаторы, и другие.

— Этим компаниям, наверное, разное оборудование нужно. Что именно они покупают у вас?

— «МТЕ Ковосвит Мас» выиграло, к примеру, тендер на создание комплексного участка по обработке деталей из магниевых сплавов для «Алмаза-Антея». В России нет предприятий, которые могут выпускать оборудование для обработки магниевых сплавов. Почему? Не только потому, что это сложно технологически. Магний — взрывоопасный материал: если напортачить в технологии, то он воспламеняется и сгорает, потушить его водой невозможно, поэтому в станок должна быть интегрирована система пожаротушения. А вообще, комплексный участок — это и основное технологическое оборудование, 17 станков, и вспомогательное, например печка термостабилизации, всякие краны, приспособления (кстати, очень непростые), то есть вся технологическая цепочка. Весь техпроцесс реализован российско-чешской сборной, и в ряде случаев российские технологи являются лидерами, например пишут «математику» для чешских станков.

— То есть номенклатура продуктов у вас широкая?

— В портфолио у Kovosvit Mas есть так называемая начальная линейка — маленькие станочки, такие же как DMG Ecoline, которые предполагается выпускать в Ульяновске. Эту линейку мы стремимся передать в Россию полностью, сняв ее с производства в Чехии. Мы не хотим этот продукт развивать, хотя это примерно четверть объема продаж. Мы говорим на эту тему со «Станкопромом», чтобы с ним СП сделать и не быть единственным инвестором. Наши инвестиционные ресурсы не безграничны и мы технологическая компания — вот наш подход. Поэтому нас больше интересует линейка Multicut — станки размером с трамвай, если говорить о токарном направлении. Еще пример: станки поменьше, уже локализуемые в Азове, подходящие для обработки жаропрочных сталей. Участок из четырех таких станочков мы недавно сдали в эксплуатацию на Пермском моторном заводе. В результате там сократилась трудоемкость изготовления детали по времени с 25 часов до менее чем шести часов. Причем это наша технология: пермяки отдали заготовку, а мы придумали весь техпроцесс вместе с инструментальщиками. Кстати, и те станки, что попроще, в России никто не производит. «Саста», предприятие в Сасове Рязанской области, заявляет, что в состоянии произвести станок типа Multicut. Но это не так, потому что пока нет ни одного проданного станка — его нет как продукта.

— Чем большие по размеру станки лучше маленьких с точки зрения бизнеса?

— Что такое большой станок? Это возможность обрабатывать большую заготовку. Возьмите токарный станок, обрабатывающий стальную заготовку, например для турбины или генератора для электростанции. Она длиной десять метров и стоит сотни тысяч, а то и миллионы долларов, причем цикл ее изготовления занимает до полугода. Скажем, «Силовые машины» отковывают заготовки за рубежом, и, если станок испортит заготовку, они потеряют полгода в исполнении какого-то контракта. Естественно, поставщик технологий перезакладывается в этих рисках, и стоимость технологии очень высока — от половины до двух третей цены станка. А в маленьких станках это почти недостижимо, потому что маленьких и сверхдорогих деталей очень мало — как правило, они серийные и потому дешевые. Маленькие станки используются везде, это как хлеб или фаст-фуд. А мы тяготеем, так сказать, к высокой кухне, где более высокая добавленная стоимость именно интеллектуального труда, потому что мы сильны в инжиниринге и у нас классная технологическая команда. С другой стороны, в этом сегменте и риски выше. Такой станок стоит десятки, сотни миллионов рублей, и заказчиков единицы, а проектов — пара десятков в стране. Мы над таким проектом работаем больше года. Скажем, контракт с «Алмазом-Антеем» подписан в феврале этого года, а станки мы начали производить в прошлом году. Но до этого мы уже вкладывались, платили зарплату технологам, которые разрабатывали эти станки. Это бешеные предпринимательские риски, и мой партнер Франтишек Комарек принимал риски на меня, а я принимал риски на него.

Рынок больших возможностей

— Возвращаясь к началу разговора: ваша стратегия, наверное, хороша с точки зрения отдельного бизнеса, но, если брать отрасль в целом, как ее построить, вы же не в состоянии это сделать?

— Нет. Чтобы создать отрасль, все ее участники должны использовать и тиражировать успешные созидательные практики.

— Вы займете свою маленькую нишу?

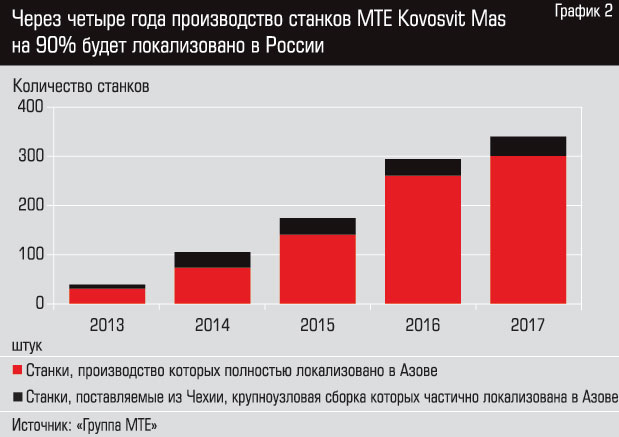

— А что такое маленькая ниша? Сейчас объем рынка 50 миллиардов рублей. Контрактное портфолио нашего станкостроительного проекта — 3,5–3,7 миллиарда рублей. Такую же долю в совокупности занимают остальные российские производители. Если мы и дальше будем столь же эффективны в продажах, как сегодня, то у нас к концу года контрактный портфель достигнет 4,5 миллиарда рублей. А к 2017 году, согласно бизнес-плану, мы должны производить в Азове 300–340 станков в год. Средняя стоимость продажи каждого станка с технологическим оснащением — миллион долларов. Вот объем выручки. Мы, конечно, не отрасль, но мы очень заметны для отрасли. И если говорить о нашей корреляции с задачами Минпромторга, то мы стремимся быть реально полезными хотя бы тем, что на примере своего проекта показываем: есть альтернативная представлениям «традиционных станкостроителей» идеология отраслевого развития. И она работает! Дело не в деньгах, и я не понимаю, когда решение всех проблем стремятся свести к вопросу финансирования. Вот наш проект с учетом всех курсовых разниц, девальваций, поскольку используется иностранное оборудование, будет стоить чуть более трех миллиардов рублей. До 2017 года мы еще миллионов сто инвестируем в активы ДГТУ и организуем весь процесс подготовки кадров. В результате получится современное станкостроительное предприятие, создастся компетенция, жизнеспособная в течение десятилетий, потому что создана она на правильной экономической основе, а не на лозунгах.

— Как это дело не в деньгах? А откуда у вас длинные кредиты?

— Что касается инвестпрограммы, то ее финансируют как минимум три банка: Международный финансовый клуб — пятилетний кредит, Чешско-российский банк — заем на три года и его «дочка» — Европейский российский банк.

— То есть благодаря вашему партнерству с чехами чешские банки этот проект и финансируют?

— В том числе, естественно. Но это финансирование вписано в финансовую модель, основанную на продажах, на экономике. Почему сейчас станкостроительным предприятиям длинные деньги недоступны? Потому что любой кредитор, будь то частный банк или ВЭБ, первым делом просит: «Дайте нам финмодель». А руководители предприятий понимают, что у них нет продукта, который в состоянии обеспечить такой объем продаж. При этом если проанализировать сегодняшние тендеры, российские и иностранные предложения, то в подавляющем большинстве случаев предложение российских поставщиков оборудования оказывается в верхнем ценовом сегменте — с какого перепугу? Даже если эти станки хорошие, почему они должны быть на 10–20 процентов дороже продукции иностранного конкурента? Потому что предприятия неэффективны внутри?

— Наши предприятия должны брать кредиты под 15 процентов, а иностранные — под два процента.

— Ресурс дорогой, это правда, — 10–15 процентов годовых с учетом страхования и прочего. Но это фактически означает, что если вы реализуете проект стоимостью один миллиард рублей, то ваша годовая рентабельность продаж должна быть 30 процентов. То есть вы 15 процентов, или 150 миллионов рублей, отдаете кредитору, а на 150 миллионов содержите инфраструктуру компании. Но не только в этом проблема. Откровенно говоря, рентабельность продаж на российском рынке оборудования выше, чем, например, в Европе. Кроме того, чтобы окупать серьезные проекты, нужно обеспечивать большие объемы продаж, а следовательно, мы снова упираемся в неумение наших производителей продавать.

— В каком ценовом сегменте вы работаете?

— Как обыватель обывателю скажу: есть марки BMW, Mercedes, Audi, Volkswagen, Škoda и так далее. Мы изначально думали, что будем на российском рынке позиционироваться примерно между Škoda и Volkswagen, тяготея к Volkswagen. Но сейчас мы себя ощущаем как Audi в начале нулевых, когда им захотелось стать членом «большой тройки» и они стали менять модельный ряд и прочее. Почему? Мы увидели в нескольких тендерах, что конкурентоспособны по отношению к таким станкостроительным брендам, как Mazak, DMG, Okuma, и, естественно, внутренне «пересчитались». Но это пока еще не отразилось на цене, поскольку мы ориентированы на объем, хотя с технологической точки зрения видим себя бутиком.

— То есть на рынке есть возможности и для перехода из одной ценовой категории в другую?

— На сегодняшнем рынке есть куча возможностей. Вот корпорация строит, например, цех для производства трансмиссии и хочет приобрести российские станки. Нет в России зубообрабатывающих станков. Есть образцы, но никто не в состоянии произвести в течение года больше пары десятков зубообрабатывающих станков, а станков мирового уровня — просто ноль. Или взять карусельные станки, простые. Есть предприятие «Седин» в Краснодаре, однако оно не может производить оборудование мирового уровня в промышленных масштабах. Мы у них заказывали станок для «Уралвагонзавода» как лизингодатель, и они нам этот станок, предоплаченный на 90 процентов, делали пять лет. Мы, кстати, смотрим вместе с чешским партнером: может, куда-то двинуться, чтобы расширить свое отраслевое присутствие? Разговариваем с иностранными производителями шлифовального, карусельного оборудования. Но я это говорю не к тому, чтобы похвастаться нашей стратегией развития, а к тому, что на самом деле рынок пустой. На него сейчас можно выходить и начинать заниматься чем угодно. Только не нужно ждать быстрого успеха — работать надо, каждый день.

«Группа МТЕ» — инвестиционная компания, образованная в 2003 году.

Управляет активами в таких отраслях, как финансы, машиностроение, строительство и др.

Машиностроительные активы группы включают:

— завод ДВК в Коломне (Московская область) — производство комплектующих для машиностроительных предприятий;

— станкостроительную компанию «MTE Ковосвит Мас» в Азове (Ростовская область) — СП с чешской компанией Kovosvit Mas.

Количество сотрудников — 800.

Чистый денежный поток — более 5 млрд рублей.

Выручка «MTE Ковосвит Мас» — свыше 400 млн рублей в год, общий портфель заказов — более 250 единиц оборудования.

|

| График 1 |

| Источник: expert.ru |

|

| График 2 |

| Источник: expert.ru |