Эпоха постиндустриализма заканчивается, на повестке дня — развитие промышленности. Если Россия не проведет масштабной реиндустриализации, она может выпасть из истории

Царь, который позаботится устроить все условия для развития заводского и фабричного дела и для сбыта русских заводских и фабричных продуктов на запад и на восток, займет славное место в истории России.

Дмитрий Менделеев

На встрече с представителями инновационных территориальных кластеров в Казани 25 марта премьер-министр России Дмитрий Медведев заявил: «В отношении импортзамещения, вне зависимости от международного контекста и каких-то сложностей, которые испытывает наша экономика, — нам вообще этим нужно заниматься, потому что мы слишком подсели на соответствующую импортную иголку». И далее отметил, что потенциал страны позволяет производить самостоятельно большой спектр товаров. «Всего делать невозможно. Глобальная экономика, глобальные технологии развиваются. Но очень многие вещи, которые мы покупаем, мы способны делать сами». Трудно вспомнить, когда руководители российского государства последний раз говорили о стратегии импортзамещения. Ясно, что активное импортзамещение возможно только с опорой на продвинутую промышленную политику, которая с самого начала российских реформ была не в почете у ведущих либеральных экономистов. Мы явно присутствуем при смене вех российской экономической политики.

Видимо, не случайно последние несколько месяцев отмечены заметной активностью руководства Минпромторга. Обратим внимание на два факта. Во-первых — на подготовку и общественное обсуждение проекта федерального закона «О промышленной политике в Российской Федерации» хотя и носит рамочный характер, содержит ряд норм, которые могут существенно облегчить положение промышленности в России. Например, создание фондов развития отраслей промышленности, которые должны наконец решить проблему дешевых и длинных денег для предприятий. Во-вторых — на выступление министра промышленности и торговли Дениса Мантурова на совещании у президента России 19 марта, в котором он предложил создать фонд развития промышленности, не дожидаясь утверждения закона. «Основная идея этого фонда, — сказал Мантуров, — состоит в том, чтобы дополнить прямое бюджетное финансирование экономически рентабельных проектов возвратным. Фонд, по сути, станет специальной кредитной программой Внешэкономбанка и Минпромторга». Создание фонда, по мнению Мантурова, позволит предприятиям получить долгосрочное финансирование по конкурентоспособным ставкам, не выше 5% годовых. Эти меры предлагается дополнить долгосрочными налоговыми льготами и созданием сети индустриальных парков. То есть сделать то, что долгое время правительством отвергалось.

|

Надо заметить, что новая линия российского правительства лежит в общемировом тренде. Не исключено, что «мода» на поддержку промышленности пришла именно оттуда.

Особенно четко обосновал изменения в экономической политике западных стран премьер-министр Великобритании Дэвид Кэмерон в своем выступлении на Мировом экономическом форуме в Базеле в январе этого года, где он провозгласил начало нового этапа глобализации. Ключевая задача этого этапа, по Кэмерону, — возвращение промышленности на Запад.

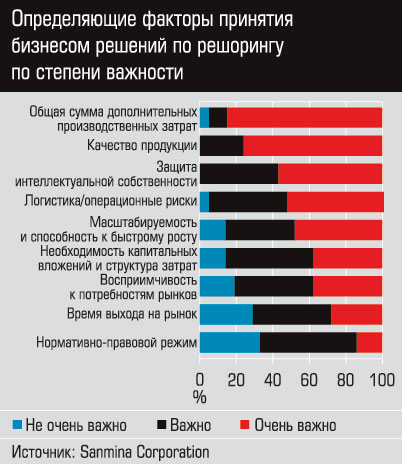

Решоринг и его причины

Наметившийся возврат промышленности на Запад стал результатом действия нескольких факторов. Во-первых, в США резко упали цены на энергоносители в результате разработки сланцевого газа. Это стало возможным за счет того, что, с одной стороны, появились технологии, позволяющие получать сланцевый газ в промышленных объемах, а с другой — правительство США ограничило экспорт этого газа именно ради снижения внутренних цен на него. Во-вторых, рост экономического могущества Китая стал внушать такие опасения, что размещение там новейших производств рассматриваться как угроза национальной безопасности Соединенных Штатов. А США диктуют требования по секретности и безопасности всему западному миру. Кроме того, повысились зарплаты рабочих в Китае и странах Юго-Восточной Азии и одновременно появились возможности автоматизации самых трудоемких процессов в промышленности, таких как, например, сборка печатных плат, что резко повышает производительность труда, уменьшает потребность в рабочей силе и меняет требования к ее характеру. В результате, как писал The Economist в январе 2013 года, затраты на производство с учетом транспортных расходов и таможенных пошлин во многих компаниях в Калифорнии в настоящее время только на 10% выше, чем в Китае.

|

Тот же The Economist отмечает, что опрос, проведенный Boston Consulting Group (BCG) в апреле 2012 года, показал, что 37% компаний с годовым объемом продаж свыше 1 млрд долларов планируют переводить производственные мощности из Китая в Америку или активно изучают этот вопрос. Для очень больших фирм с объемом продаж свыше 10 млрд долларов этот показатель составил 48%.

Примеры варьируются от крошечных компаний, например ET Water Systems, до огромных, таких как General Electric, которая в прошлом году перевела производство стиральных машин, холодильников и нагревателей из Китая на завод в Кентукки, который не так давно собирались закрыть. А Google привлек внимание своим решением делать Nexus Q, новый медиастример, в Сан-Хосе.

Как сказал в интервью «Эксперту» (см. № 5 за 2013 год) вице-президент компании STMicroelectronics (крупнейшего производителя электроники в Европе) по технологиям и производству, директор по стратегическому планированию и программам Алан Астье, «размещение производства в Европе имеет важное преимущество. Большая часть научных исследований проводится в Европе, поэтому очень удобно иметь производственные мощности в непосредственной близости от научно-исследовательских центров. К тому же рядом и наши конечные потребители — автомобилестроители и производители телекоммуникаций. Кроме того, в Европе мы много инвестировали в автоматизацию производства с целью повышения качества и производительности и добились существенного прогресса. В результате одно из преимуществ стран Азии теряется сейчас становится выгодно иметь производство в Европе».

В конце своей пафосной речи Кэмерон заявил, что Великобритания должна воспользоваться возможностями решоринга — возврата производств домой, — и провозгласил: «I think there is a chance for Britain to become the Re-Shore Nation», что в контексте всей его речи можно перевести так: «Я уверен, что у Британии есть шанс стать обновленной нацией».

Кэмерон не первый и не единственный, кто обратился к теме реиндустриализации Запада. В конце 2012 года в газете The Wall Street Journal была опубликована статья «Новая индустриальная политика Европы»* за подписями министров пяти ведущих промышленных стран Европы (Испании, Португалии, Италии, Франции, Германии). Главная идея статьи в том, что «сильная, обновленная и усовершенствованная индустриальная база позволит реальному сектору экономики возглавить экономическое восстановление Европы».

В ходе Европейского форума новых идей в Сопоте (Польша), посвященного проблемам реиндустриализации, известный польский политик и экономист, депутат Европарламента и бывший комиссар по вопросам регионального развития Данута Хюбнер сказала то, что еще лет десять назад было немыслимой экономической крамолой: «Мы должны вернуться к тому времени, когда рост был в основном обусловлен промышленностью. Это означает, что мы должны вернуться к промышленной политике как на европейском, так и на национальном уровне».

А в конце 2013 года был опубликован доклад Deutsche Bank «Europe’s re-industrialisation» («Реиндустриализация Европы»), в котором были проанализированы возможности достижения этой цели и указаны меры, которые необходимо для этого принять. В докладе отмечается, что на фоне финансового и экономического кризиса у политиков и в общественном восприятии растет понимание важности промышленности.

|

Одной из причин такого изменения общественных настроений в Европе стало то, что именно Германия, в наибольшей степени сохранившая свой промышленный потенциал, оказалась самой успешной из европейских стран в преодолении последствий финансово-экономического кризиса. В то время как всего десять лет назад эта страна считалась «больным человеком Европы». Национальные правительства поняли, что укрепление промышленности окажет положительное влияние на научно-исследовательскую деятельность в их странах и на рынок труда, поскольку на промышленность, как правило, приходится более 60% R&D-расходов, а в некоторых случаях гораздо больше. Сильная промышленность требует высококвалифицированных работников и поддерживает рынки труда в других секторах экономики. Кроме того, современная промышленность уже не синоним дымящих труб, она все больше включает экологически чистые, наукоемкие виды деятельности. Оказалось, что поддерживать R&D в течение длительного времени в отрыве от промышленности, на что рассчитывали идеологи экономики услуг, невозможно. Рано или поздно она перемещается туда, где базируется промышленность, что и демонстрирует пример Китая. Так же как и все большая доля других услуг.

Кэмерон в своем выступлении признал, что Европе значительно сложнее, чем США, добиться возвращения.

Во-первых, по его мнению, Европа нуждается в нормативно-правовой базе, подчеркнуто ориентированной на поддержку бизнеса, в гибком рынке труда, низких налогах и в готовности проложить путь для нового бизнеса и новых бизнес-моделей: «Европа должна стать дружественной бизнесу».

Во-вторых, Европе нужны дешевые и экологически чистые источники энергии. И тут Кэмерон делает упор на трех вариантах развития энергетики, взаимно дополняющих друг друга: так называемая зеленая, возобновляемая энергетика, ядерная энергетика и сланцевый газ.

Позиция Кэмерона во многом совпадает с выводами специального коммюнике ЕС «За европейский промышленный ренессанс», опубликованного в конце января 2014 года, в котором большое внимание уделяется необходимости повышения спроса на промышленную продукцию, произведенную в Европе, и активному вовлечению малых и средних предприятий в интеграционные рыночные процессы, а также росту их инновационной активности.

Место России в новом мире

В статье «Мы ничего не производим» («Эксперт» № 47 за 2012 год) было показано, что Россия за последние двадцать лет не только повторила западный путь деиндустриализации, но и продвинулась гораздо дальше. Производство товаров в России на душу населения в десятки раз ниже, чем в любой развитой стране. Россия, будучи шестой по ВВП в мире, занимает лишь 17-е место по абсолютному размеру добавленной стоимости в обрабатывающих отраслях. По этому показателю она находится на уровне Турции и Таиланда, вдвое меньше Тайваня, в три с лишним раза меньше Южной Кореи и в 24 раза меньше лидера, США. Выработка продукции обрабатывающей промышленности на душу населения в России за 2010 год составила 504 доллара (в постоянных ценах 2000 года). Разрыв с Америкой — в 11 раз, с лидирующими по этому показателю Сингапуром и Японией — в 16 раз. Обходят нас по душевой промышленной выработке не только Китай и Бразилия, но и, скажем, Греция, Таиланд или Уругвай, не славящиеся богатыми промышленными традициями.

Управляющий партнер компании Strategy Partners Group Александр Идрисов обратил внимание на то, что экспорт небольшой Швейцарии составляет примерно 40% от российского и состоит в основном из продуктов приборостроения, машиностроения, электроники, фармацевтики. А США, например, хотя и импортируют много текстиля, но являются лидером и в экспорте высокотехнологичного текстиля, применяемого в медицине и космосе.

Но отличие России от западного мира не только в степени разрушения своей промышленности, но и в качестве этого разрушения. Дело в том, что, во-первых, западные компании, выводя свое производство в тот же Китай, все равно оставались компаниями страны своего происхождения и сохраняли за собой и за своей страной все авторские права на производимую в Китае продукцию, а во-вторых, сохраняли на родине R&D-подразделения, постоянно поддерживая свое лидерство в разработках и инновациях. И тем самым сохраняли потенциальные возможности для возвращения.

Это хорошо видно на примере электронной промышленности, где производство представляет собой пирамиду, в основании которой лежат разработки элементной базы и самой аппаратуры, а на вершине — маркетинг произведенной продукции. Именно эти части производственного процесса оставались у западных фирм, в то время как собственно производство размещалось по всему миру. Решоринг состоит в том, что все части пирамиды теперь остаются в стране-разработчике.

Александр Идрисов обращает внимание на то, что возврат производства на Западе называют еще и инсорсингом, поскольку процесс вывода промышленности часто шел в форме аутсорсинга. А Россию процесс аутсорсинга практически не затронул, он просто мимо прошел. Поэтому нет и инсорсинга. России, в отличие от Запада, нечего возвращать из Китая просто потому, что туда, за редким исключением, ничего не выводилось.

|

Следовательно, задача реиндустриализации для России выглядит совсем иначе. Если она состоится, то это будет не возвращение, а восстановление или даже создание новой промышленности, которой в новых условиях придется конкурировать за рынки не только с промышленностью Китая, но уже и с промышленностью Запада. И с ними же конкурировать за инвестиции, то есть за финансовые ресурсы. Поскольку компаниям, уходящим из Китая, чтобы использовать преимущества, появившиеся на том же американском рынке, вряд ли придет в голову инвестировать в Россию. И это притом, что российская финансовая система недружелюбна по отношению к промышленности: о стоимости кредитов в России не написал только ленивый. И наконец, теперь уже придется действовать в условиях санкций, которые нам обещают западные страны по следам украинского кризиса.

Нужны реформы

Перечислим главные пункты отечественной реиндустриальной повестки, которые чаще всего упоминают предприниматели и эксперты.

Стимулирующее налогообложение и дешевые деньги. Президент ЗАО «Новое содружество» и ассоциации «Росагромаш» Константин Бабкин в беседе с «Экспертом» говорил о записке, которую он подготовил для президента Путина, где объяснял, почему сельхозтехнику выгоднее производить в Канаде, а не в России. Практически по всем составляющим производственных затрат соотношение не в пользу России. Если стоимость рабочей силы и энергоресурсов уже сравнима, то накладные расходы, например на охрану, бухгалтерию, бумагооборот, и стоимость кредитов в России в разы больше. И хотя налоги формально выше в Канаде, значительные вычеты и льготы, стимулирующие НИОКР и модернизацию производства, делают фактическую налоговую нагрузку ниже. В результате чистый убыток при переносе тракторного производства из Канады в Россию составит, по оценке Бабкина, порядка 20 млн долларов в год. По его мнению, необходимо снижать процентную ставку Центробанка. И организовать систему налоговых вычетов: если предприятие вкладывает в модернизацию, в развитие, то эти деньги не облагать налогами: «А для сельского хозяйства, которое дает в бюджет всего лишь 1,5 процента доходов, нужно вообще отменить налоги, и оно сразу пойдет вперед, увлекая за собой связанные с ним отрасли промышленности — от пищевой до машиностроения».

Поддержка спроса. По мнению основного владельца и руководителя компании «ИРЭ-Полюс» Валентина Гапонцева, главная проблема для компаний, производящих высокотехнологичное оборудование, — низкий спрос на их продукцию в России, отсутствие серьезного рынка. Приходится работать только на экспорт, потому что в России высокие технологии до последнего времени никому не были нужны, люди не умеют с ними обращаться, не хотят ничего менять. Только сейчас начались подвижки. Проблема еще и в том, что в России в 1990-е годы были разрушены КБ и проектные институты, которые в советское время проектировали промышленные предприятия и выступали в качестве интеграторов высокотехнологичного оборудования. И сейчас производителям этого оборудования не с кем взаимодействовать.

Но все же проректор по развитию технического университета «Станкин», директор государственного инжинирингового центра МГТУ «Станкин» (крупнейшего разработчика станков в России) Александр Андреев считает, что проблема спроса на продукцию отечественного машиностроения в значительной мере имеет субъективный характер, который проявляется даже в тех случаях, когда российские аналоги лучше импортных. Вот почему «Станкин» и Ассоциация станкопроизводителей предлагают ввести квотирование при расходовании бюджетных средств, как сделали китайцы в свое время: получил от государства сто рублей на закупку оборудования — изволь определенный процент потратить на приобретение российского оборудования. «Для того чтобы возрождать промышленность, нужно прежде всего обеспечить внутренний спрос на ее продукцию. Вначале достаточно искусственными, в общем-то антирыночными, методами. Но на этапе развития все так действуют», — говорит Александр Андреев.

И китайцы добились своего: китайские потребители привыкли к продукции собственного машиностроения и ее потребление выросло настолько, что резко сократился экспорт.

Поддержка экспорта — одна из важнейших форм поддержания спроса на промышленную продукцию во всем мире. А в России особенно, поскольку объем нашего рынка даже при полном его развитии не обеспечивает достаточного спроса, особенно на массовую продукцию, например у производителей комплектующих, производство которых становится рентабельным при объемах выпуска, рассчитанных на весь мир. Особенно наглядно это видно на примере микроэлектроники. Производительность далеко не самой большой в мире фабрики «Микрон» в Зеленограде, выпускающей микросхемы с проектными нормами 90 нм, составляет 3000 пластин в месяц, на каждой из которых может быть расположено до 10 тыс. микросхем, то есть суммарная производительность фабрики — 30 млн микросхем в месяц.

|

Константин Бабкин отмечает, что в Канаде, где у его компании имеется тракторный завод, весьма развиты различные формы поддержки производства, экспорта и спроса на технику. «В Канаде есть такое агентство Export Development Canada, которое дает кредиты зарубежным потребителям, если они покупают канадскую машиностроительную продукцию, длинные дешевые кредиты». А в Японии государство возмещает транспортные расходы компании при экспорте продукции в Европу, расходы на участие в выставках и рекламных мероприятиях.

Роль гособоронзаказа. В Strategy Partners Group считают, что если ставить задачу возрождения российской промышленности, то ее двигателями могут стать крупные компании, в первую очередь оборонного комплекса, потому что именно они сейчас получают крупные финансовые ресурсы на реконструкцию и развитие, что делает их источником спроса на продукцию смежных отраслей. Кроме того, оборонка всегда нацелена на глобальную конкуренцию, поскольку постоянно сопоставляет свои достижения с достижениями потенциального противника.

Но одна из проблем российского машиностроения в том, что оно сохраняет традиционный облик: на каждом заводе делают все начиная с гаек и болтов. Как отмечает член-корреспондент РАН генеральный директор Национального института авиационных технологий Олег Сироткин, в результате между заводами почти нет кооперации.

Для того чтобы перейти к современному типу организации, считает партнер Strategy Partners Group Михаил Григорьев, необходима реформа планирования производства в оборонном комплексе и его финансирования, которое в настоящий момент поощряет закрепление косной традиции.

«Россия занимает одно из последних мест среди стран ОЭСР по доступу промышленности к финансированию», — поясняет Александр Идрисов. Вызвано это двумя причинами. С одной стороны, архаичностью банковского законодательства. Например, в России нет закона о проектном финансировании. Банки не могут финансировать компании с высокими рисками. С другой стороны, все усугубляется отсутствием долгосрочного государственного планирования, которое ограничено трехлетним бюджетным циклом. Михаил Григорьев поясняет, что это сокращает горизонт планирования в промышленности и увеличивает риски, в том числе банковские: «Никто не может планировать на десять-пятнадцать лет вперед, которые необходимы для создания машиностроительного производства и его окупаемости».

Кроме того, при оплате продукции оборонной отрасли необходим отказ от пресловутой формулы «20 + 1». Суть ее в том, что на свои собственные затраты предприятию разрешается вводить маржу в 20 процентов, а на покупные комплектующие — только один процент. А ведь таких комплектующих может быть сотни и тысячи. В результате предприятию становится невыгодной кооперация. Родилась эта схема из-за стремления пресечь, как казалось российскому военному ведомству, «необоснованные накрутки», но при этом из себестоимости продукции оказались исключены услуги по интеграции, сервису, гарантийному обслуживанию, затраты на которые возникают при покупке внешних комплектующих. Как показывает мировой опыт, эти затраты могут быть сравнимы с собственно производственными затратами.

Поддержка среднего бизнеса. Во всем мире производство современной машиностроительной продукции происходит в результате кооперации головных машиностроительных заводов и специализированных производящих комплектующие предприятий, в основном представленных средним бизнесом.

А головные машиностроительные заводы, по существу, превращаются в сборочные производства. «У нас же пока, — говорит Александр Идрисов, — ровно обратный процесс. У нас в оборонных отраслях формируются монопольные поставщики, которые включаются внутрь компаний. А монополия убивает развитие».

Все эти изменения должны, по мнению специалистов Strategy Partners Group, создать спрос на кооперацию оборонных отраслей со средним и малым бизнесом, которую необходимо поддержать еще и административными методами, поощряющими конечных производителей размещать на конкурсной основе заказы на предприятиях среднего и малого бизнеса. Например, за счет квотирования, когда какой-то минимум продукции должен закупаться у средних или малых компаний за пределами периметра корпораций. Подобные меры существуют, например, в Штатах.

Как заметил Михаил Григорьев, необходимо целенаправленно создавать пул альтернативных поставщиков комплектующих изделий. Если нет отечественных, нужны меры по их созданию: покупка технологий, лицензирование, передача небольшим компаниям каких-то частей, чтобы они на этом фокусировались, двигались и развивались. Чтобы было как минимум по два альтернативных поставщика любого узла, компонента. Эти меры позволят убрать монополию поставщиков, создадут устойчивый спрос на продукцию среднего бизнеса и серьезную мотивацию для его развития.

«Даже Сталин создавал по каждому направлению альтернативы, — замечает Александр Идрисов. — Самолеты делали альтернативные, корабли делали альтернативные, были альтернативные конструкторские бюро. Они конкурировали между собой».

Но, по мнению руководителя программ инновационного развития корпорации «Уралвагонзавод» Павла Архипова, проблема привлечения среднего бизнеса сложнее, чем может показаться на первый взгляд, в силу экономических причин и административных проблем и для ее решения следует устранить еще ряд препятствий.

С одной стороны, корпорация действительно стремится разукрупнить свои предприятия, выделяя непрофильный бизнес и предоставляя ему возможность работы на открытом рынке. Так в корпорации поступили с метизным производством.

«С другой стороны, мы находимся в постоянном поиске малых и средних предприятий, способных решать инжиниринговые задачи, потому что у нас своего инжиниринга нет, а мы в этом сильно нуждаемся и это стоит очень дорого, — говорит Павел Архипов. — Но корпорация предпочитает эти предприятия приобретать, включая в свой состав, в том числе потому, что работа с внешними предприятиями требует прохождения через процедуры тендеров, которые не каждое малое предприятие выдерживает. Поэтому они сами большей частью и выходят с этими предложениями — продаться нам».

Наука, образование. Если свести вместе мнения, высказанные Павлом Архиповым и Александром Андреевым, то получается, что неотъемлемая часть плана возрождения российской промышленности — возрождение прикладной (отраслевой, как она традиционно называлась) науки, причем как корпоративной, так и вне корпораций, в неотъемлемой связи с реформой инженерного образования, которое должно быть приближено к задачам, стоящим перед промышленностью.

«Сначала, — говорит Павел Архипов, — государство вынужденно прибегло к принуждению, чтобы побудить госкорпорации к сотрудничеству с наукой и образованием. Но сейчас многие из них уже самостоятельно, в силу производственной необходимости, пошли по пути развития интеграционных программ между промышленностью и наукой, формирования научных заделов по широкому спектру направлений. Есть очень интересные инициативы крупных университетов, таких как Физтех, УрФУ, ЮУрГУ, при содействии “Роснано” и госкорпораций, чтобы студенты, выпускники старших курсов получали специализацию на проектах госкорпораций». Такая инициатива интересна госкорпорациям, потому что проблема кадров стала ключевой: оказалось, как утверждает Архипов, что новое оборудование, самого последнего технологического уклада, даже наиболее хорошо обученные инженерные кадры не в состоянии освоить.

А Александр Андреев считает, что на смену советской модели организации отраслевой науки, когда основные НИОКР выполнялись в отраслевых НИИ, приходит модель, более характерная для взаимодействия прикладной науки и промышленности в развитых странах, в той же Германии, где научная работа производится в университетах, а проектная — в компаниях. По этому пути пошло государство в станкостроении, создав при «Станкине» инжиниринговый центр и уникальное производство, оснащенное лучше многих западных исследовательских центров. Под задачи науки и проектирования корректируются структура самого института и учебный процесс.

Советский масштаб

Многообразие проблем, стоящих на пути возрождения российской промышленности, заставляет наших респондентов делать вывод о необходимости создания некого государственного института, как назвал его Павел Архипов, центра индустриального развития. Эта идея возникла в том числе и потому, что сейчас Минэкономразвития не играет такой роли, Минобрнауки — тоже нет, а Министерство промышленности и торговли — в какой-то мере, но, как говорит Архипов, «оно уже сейчас настолько разрослось по своим задачам, что, если дать ему еще и такую функцию, то, наверное, оно просто задохнется».

Этот центр должен задать и новые горизонты планирования промышленной политики. Пока горизонт планирования для большинства корпораций — текущий контракт, а для государства — трехлетний период бюджетного проектирования, в ходе которого к тому же происходят непрерывные корректировки. Как отмечают наши респонденты, это делает невозможной сколько-нибудь последовательную промышленную политику не только на уровне государства, но и на уровне отдельных предприятий, если они связаны государственными контрактами. Создание ситуации, когда перед промышленностью можно будет ставить долгосрочные задачи, — условие не только ее развития, но и выживания.

Расширение горизонтов государственного и корпоративного планирования (в машиностроении, например, они составляют не менее десяти лет) позволит разработать и всеобъемлющую стратегию развития промышленности, которая включала бы в себя все аспекты от финансирования до подготовки кадров. Пока же, как отмечают наши респонденты, есть большой комплект частных программ и отдельных инициатив, которым не хватает комплексности. Возможно, закон о промышленной политике станет первым камнем в основании такой стратегии. Как заметил заместитель генерального директора ОАО «Межведомственный аналитический центр» Юрий Симачев, «промышленная политика — это вещь, из которой нельзя вырывать отдельные инструменты. Она обязательно должна быть комплексной, и игра там должна строиться вдолгую».

Создание такого центра и разработка всеобъемлющей стратегии развития промышленности тем более необходимы, что, как отмечает заведующий кафедрой экономической теории и экономической политики СПбГУ Александр Лякин, «возможности государства в области промышленной политики с каждым годом сокращаются, а ее стоимость возрастает. Если в начале этого столетия нужно было создать условия, чтобы выжившие предприятия начали расширяться, и речь шла о традиционных инструментах промышленной политики — налоговых льготах, государственном заказе, экспортных субсидиях и так далее, — то сейчас необходима масштабная программа создания новых отраслей, перевооружения промышленного производства, подготовки кадров. Масштаб проблемы сопоставим с советским проектом индустриализации».

В подготовке статьи принимал участие Виталий Сараев

Александр Механик, Тигран Оганесян