Бумаги предприятий авиапрома взлетели после отчета Ernst & Young

Предложенные Ernst & Young коэффициенты обмена акций Объединенной авиастроительной корпорации на бумаги авиастроительных предприятий спровоцировали резкий рост котировок последних. Акции "Иркута" и "Туполева" подорожали к среде почти вдвое, выросли в цене и бумаги других компаний. Эксперты советуют инвесторам воспользоваться возможностью конвертации акций заводов на бумаги ОАК.

В понедельник ОАК опубликовала оценку имущества, вносимого в оплату дополнительной эмиссии акций ОАК в рамках проводимой реорганизации авиационной отрасли России. Все акции торгующихся компаний были оценены независимым оценщиком Ernst & Young со значительной премией к текущим котировкам. Согласно оценке, рыночная стоимость АХК "Сухой" составила 50,81 млрд руб., корпорации "Иркут" - 23,6 млрд руб., а лизинговой компании ИФК - 18,76 млрд руб.

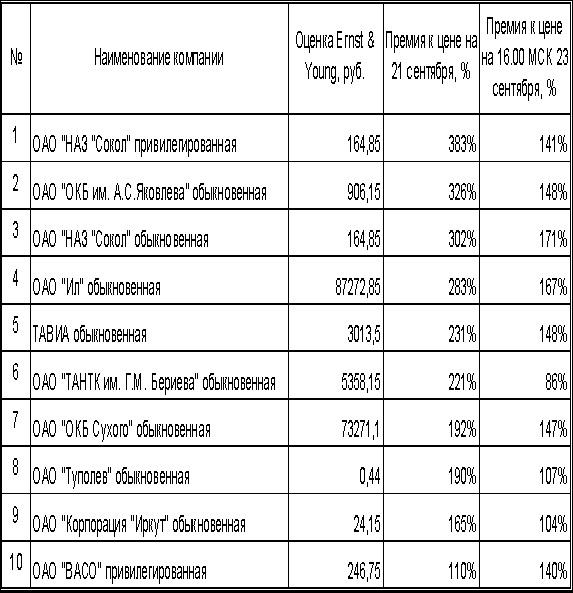

Завышенную оценку бумаг "дочек" ОАК отметили аналитики. Так, в "КИТ Финанс" особое внимание рекомендовали обратить на акции корпорации "Иркут" (акция которого была оценена в 24,15 руб., или с премией в 165% к цене понедельника), ОКБ Сухого (73 271,1 руб., + 192%), Авиационный комплекс им. С.В. Ильюшина (87 272,85 руб., + 283%). Аналитики "КИТ Финанс" советуют, что в случае отсутствия акций 16 авиастроительных компаний наиболее выгодным способом войти в капитал ОАК может стать приобретение бумаг "Сокола" и ОКБ им. А.С. Яковлева.

В ИК "Финам" отмечают, что бумаги авиастроителей уже значительно отыграли спрэды. К среде акции корпорации "Иркут" выросли более чем вдвое - с 9,1 до 20 руб. за акцию, тем самым они приблизились к оценке Ernst & Young. Похожая ситуация и с акциями "Туполева", недооцененными все еще остаются бумаги НАЗ "Сокол" и ОАО "Ил".

В то же время аналитики того же "КИТ Финанса" признали, что, "поскольку акции ОАК не торгуются на рынке, нет возможности судить о выгодности обмена акций конкретного предприятия на бумаги объединенной корпорации, несмотря на возможность расчета потенциала роста от текущей рыночной цены до цены оценки". В ОАК отмечают, что компания в октябре планирует подать заявление в РТС о допуске акций компании к торгам в RTS-Board.

"Мы исходим из того, что после получения биржевого листинга к концу текущего года оценка корпорации может составить 1,5-2 млрд долл.", - отмечают аналитики "Тройки Диалог". С одной стороны, в 2008 году Ernst & Young оценила справедливую стоимость корпорации в 3,8 млрд долл., планируемая на 2009 год выручка составит 4 млрд долл., а темпы роста, вероятно, будут выше, чем в среднем по рынку. С другой стороны, чистый долг ОАК составляет около 4 млрд долл., а рентабельность по EBITDA не превышает 8-9%, отмечают аналитики "Тройки". "Впрочем, корпорация может рассчитывать на всевозможную поддержку со стороны государ╜ства, и мы полагаем, что большая часть ее долга будет реструктурирована в том числе путем списания до 50% задолженности и денежных вливаний", - уверены эксперты "Тройки Диалог".

Конвертация не является обязательной, тем не менее специалисты "Финама" советуют инвесторам воспользоваться этой возможностью, поскольку после завершения обмена ожидается резкое снижение ликвидности акций этих компаний. "Также мы отмечаем, что ввиду отсутствия свободных денежных средств ОАК не планирует делать оферту по выкупу акций, которые не будут проконвертированы", - отмечают специалисты "Финама".

Наиболее привлекательные бумаги предприятий авиапрома

Сергей Стариков