Развитие методологии ценообразования в условиях перехода ОПК к новой индустриальной модели

Переход к новой индустриальной модели в соответствии с «Основами государственной политики в области развития ОПК на период до 2025 года» и необходимость решения задач по диверсификации диктуют новые требования к методологии экономического обоснования уровня себестоимости производства продукции военного назначения.

Проблемы формирования «справедливой цены» и роста рентабельности продолжают оставаться одними из наиболее острых для российского оборонно-промышленного комплекса (ОПК). Успешность регулирования в такой сверхсложной системе как оборонная промышленность во многом зависит от экономической обоснованности принимаемых решений при поддержке развитой информационной инфраструктурой.

На федеральном уровне уже достаточно продолжительное время идет постоянный поиск альтернатив развития механизма госрегулирования цен на продукцию, поставляемую по государственному оборонному заказу (ГОЗ). Однако всесторонне компромиссного решения до сих пор не найдено.

Процессы ценообразования на продукцию военного значения (ПВН) играют ключевую роль в эффективном и результативном выполнении государственной программы вооружения. Именно через цены не только увязываются потребности и ресурсы на финансирование заданий ГОЗ, но также формируется «баланс интересов» заказчика и исполнителя.

Отличительная особенность военной продукции — сложность, и как следствие, значительная трудоемкость изготовления. При этом закупки ПВН, происходящие в условиях постоянного роста цен, не могут не сказаться как на эффективности использования средств федерального бюджета, так и на ритмичности поставок военной продукции в войска.

Система ценообразования

В основу действующей системы ценообразования положен, так называемый «компромиссный принцип» формирования цены, действующий как со стороны государственного заказчика, так и со стороны потенциального поставщика от промышленности.

Причем, на этапе поиска компромисса сразу же возникает проблема общего характера — выбор взаимовыгодного порядка финансирования (авансирование, порядок оплаты, этапность) по критерию согласования взаимной выгоды. Для заказчика — это минимизация приведенного выходного потока на этапе создания продукции, а для исполнителя — максимизация приведенной прибыли на этом же этапе.

Другая ключевая проблема — в современных условиях, когда ценообразование на продукцию по ГОЗ ориентируется в основном на себестоимость, организациям ОПК часто невыгодно снижать затраты на разработку и производство такой продукции, так как в этом случае будет снижаться абсолютный размер нормативной прибыли в цене.

К настоящему времени в области ценообразования на ПВН принят и постоянно совершенствуется целый ряд нормативных документов, направленных на повышение объективности и обоснованности формирования цен. Однако следует признать: современная система ценообразования на такую продукцию продолжает базироваться на применении калькуляционного метода, являющегося по сути затратным, так как в основе его лежит суммирование совокупных издержек и прибыли.

Даже методы расчета стоимости ПВН в зависимости от цены аналога также относятся к затратным, поскольку в их основе лежат данные о трудоемкости и смете расходов по ранее выполненным работам. Кроме того, в условиях отсутствия достаточной информационной поддержки государственных заказчиков, значительные погрешности закладываются на этапе формирования прогнозной цены на ПВН.

Допущенные однажды ошибки в определении цены продукции-аналога не только воспроизводятся, но и приумножаются в последующих образцах. Коэффициент новизны также определяется с высокой долей субъективизма, результатом чего часто может оказаться кратное отклонение расчетной начальной цены от справедливых величин.

Качество прогнозирования

Задача прогнозирования стоимостных характеристик является достаточно сложной как в методическом, так и в организационном плане, что обусловлено, прежде всего, большой размерностью и неоднородностью предметной области, определяющей процесс эволюции военной продукции.

В общем случае, в российской практике прогнозирование стоимостных характеристик военной продукции, предполагаемых к закупке государством в предстоящий программный период, основывается на применении: моделей жизненного цикла образцов вооружения, военной и специальной техники (ВВСТ), моделей функционирования предприятий ОПК и методик формирования цен на продукцию военного назначения.

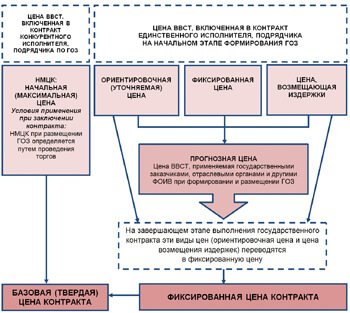

|

| Рисунок 1 — Формирование цены контракта по гособоронзаказу |

| Источник: arsenal-otechestva.ru |

При решении данных задач учитываются: ценовые показатели аналогичных (идентичных) ВВСТ, закупленных государством в предыдущем программном периоде, оценка зависимости стоимости ВВСТ от других параметров программных мероприятий (сроки, объемы, значения тактико-технических характеристик), прогнозируемые темпы инфляции.

В тоже время, качество прогнозирования стоимостных характеристик ПВН зависит от множества факторов, основными из которых являются: полнота, согласованность и адекватность методического аппарата, используемого на всех уровнях определения прогнозной цены на ПВН; доступность, достоверность и актуальность используемых информационных массивов; эффективность используемых автоматизированных информационных систем, обеспечивающих приемлемую точность (погрешность) прогнозных оценок.

Сегодня невозможно однозначно установить: какой доход приносит 1 рубль, вложенный в приобретение покупных комплектующих изделий (ПКИ), а какой — в оплату услуг сторонних организаций, какой доход приносит 1 рубль, вложенный в приобретение основных сырья и материалов или топливных ресурсов, а какой — выплаченный в виде основной заработной платы основным производственным рабочим и так далее. Причем, необходимо ответить на эти вопросы в сопоставлении с весомостью того или иного вида затрат в организации ОПК.

Кроме того, в России применяется крайне узкий диапазон методов прогноза цен, не в полной мере развиты механизмы разделения всех видов рисков между заказчиком и исполнителем, не развита методология комплексного анализа финансово-хозяйственного деятельности потенциальных поставщиков по гособоронзаказу.

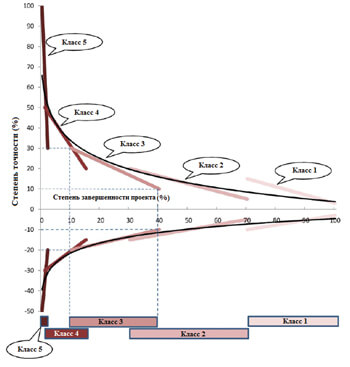

В плане развития методологии формирования прогнозных цен может оказаться полезным разделение методов на 5 классов, как это предлагается Международной ассоциацией по развитию проектно-сметных методов в зависимости от точности оценки и степени завершенности проекта:

5 класс — исследовательский этап (0–2% завершенности проекта);

4 класс — оценка возможностей реализации (1–15%);

3 класс — утверждение бюджетных ассигнований (10–40%);

2 класс — управление реализацией проекта (30–70%);

1 класс — критический анализ и принятие решения о закупке (50–100%).

Как правило, в ходе реализации проекта величина затрат становится все более определенной, что позволяет найти наиболее оптимальное сочетание применяемых методов оценки для каждой из стадий жизненного цикла. Фактически происходит систематическая поэтапная переоценка величины непредвиденных расходов.

Оценка стоимости проекта на начальной стадии может оказаться ошибочной в диапазоне от минус 50% до плюс 100%, а на финальных стадиях — от минус 10% до плюс 15% (см. рис. 2). Данный опыт свидетельствует, что жесткое закрепление цены без возможности осуществления ее корректировок, так часто распространённое в российской практике, может существенно ухудшить в перспективе результаты деятельности организаций либо даже привести к срыву проекта.

|

| Рисунок 2 — Диапазоны точности оценки затрат в зависимости от степени завершенности проекта по классификации AACEI |

| Источник: arsenal-otechestva.ru |

Для серийного производства военной продукции, характеризующегося устоявшейся структурой затрат, а также наличием соответствующих показателей прогноза социально-экономического развития (индекс цен производителей), представляется целесообразным использовать развитие методов индексирования и различных модификаций нормативных методов, что может частично ограничить рост цен и обеспечить более эффективное использование ресурсов федерального бюджета.

Далее. Если говорить о мировой практике: в США при моделировании цен экономисты широко применяют статистическую теорию игр, методы экспертных оценок, балансовые методы. В других странах, в частности, в Германии — наиболее эффективным методом считается комбинирование статистической теории игр с методами экспертных оценок, в Австрии активно применяются параметрические методы.

В Италии в последнее время начали получать широкое распространение экономико-математические методы и модели (особенно популярны балансовые и параметрические методы). При моделировании цен в Японии широкое применение получили математическое программирование и статистическая теория игр, во Франции используется самый широкий спектр методов и моделей прогнозирования цен.

В целом, за рубежом, как и в России, наблюдается доминирование затратных методов, но прослеживается отчетливая тенденция повышения значимости различных модификаций статистической теории игр, многовариантного планирования и корреляционно-регрессионного анализа. Кстати, регрессионные модели широко и успешно применяются для прогноза цен на сырье и материалоемкую продукцию.

Резюмируя, отметим, что сегодня во всех странах-ведущих производителях военной продукции активно обсуждается необходимость совершенствования не только методов ценообразования и прогнозирования цен, но и всей системы закупок ПВН, что свидетельствует о необоснованности прямого заимствования зарубежного опыта закупок без должного критического анализа.

Единая методология и новая индустриальная модель

Переход к новой индустриальной модели, обозначенный «Основами государственной политики в области развития ОПК на период до 2025 года и дальнейшую перспективу» (Основы-2025) диктует новые требования к определению экономически обоснованного уровня цены и себестоимости продукции военного, гражданского и двойного назначения.

Трансформация интегрированных структур ОПК в ходе реализация мероприятий по переходу к новой бизнес-модели должна позволить обеспечить качественные структурные сдвиги в оборонной промышленности и укрепить позиции России на мировом рынке вооружений. Ожидается, что Основы-2025 создадут фундамент для дальнейшей системной работы по повышению эффективности деятельности корпоративного сектора в интересах национальной обороны и безопасности государства.

Объединенная авиастроительная корпорация (ОАК), которая одной из первых начала исследования по проблемам перехода к новой индустриальной модели, на период до 2035 года выделяет следующие четыре приоритетные задачи:

1) ускоренное повышение операционной эффективности;

2) создание центров специализации и центров компетенций в производстве и разработке;

3) передача на аутсорсинг неключевых операций и выстраивание системы управления поставщиками;

4) вывод избыточных мощностей.

На прошедшем 8 февраля в Государственной Думе заседании Комитета по авиационной промышленности Союза Машиностроителей России его председатель — первый вице-президент ПАО ОАК официально заявил, что корпорация уже приступила к масштабной трансформации производств, созданию центров специализации и компетенций в рамках перехода на новую индустриальную модель. Переход предусматривает более эффективное использование инвестиций, производственных мощностей корпорации (производственных и непроизводственных площадей, персонала и оборудования), в том числе передача части низких переделов на аутсорсинг.

Однако в условиях, когда исчисление цены происходит на основе метода «издержки+» и сверху начисляется плановая рентабельность по формуле «20+1», аутсорсинг становится практически нерентабельным.

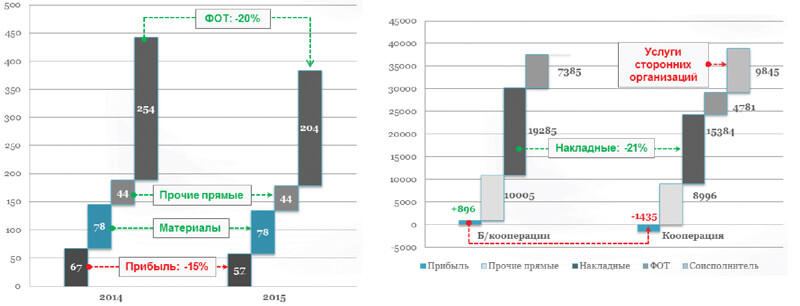

Рассмотрим два конкретных примера из практики производства комплектующих для авиации (см. рис. 3).

|

| Рисунок 3 — Падение прибыли в результате повышения эффективности хозяйственных процессов и передачи работ на кооперацию |

| Источник: http://arsenal-otechestva.ru |

Первый пример (рис. 3а). В рамках антикризисной программы предприятие ОПК повысило производительность труда на 43%, причем фонд оплаты труда и накладные сократились на 20% — в результате расчетная калькуляция госконтракта на поставку продукции по ГОЗ дает снижение прибыли на 15%. Фактически, при затратном ценообразовании сокращение расходов и повышение эффективности приводит к снижению прибыли.

Второй пример (рис. 3б). Вследствие высокой загрузки производства предприятием ОПК было принято решение о передаче части работ на кооперацию. В результате: передача производства на кооперацию привела к убыточности изделия.

Эти два характерных примера, позволяют говорить, что имеет место недостаточное стимулирование повышения эффективности, когда предприятие, даже стремясь повысить эффективность хозяйственной деятельности, получают обратный результат.

В результате организации ОПК не мотивированы сокращать издержки, что приводит к снижению конкурентоспособности, дефициту средств на развитие новых продуктов и технологий. Отмечается тенденция развития предприятиями собственного полного цикла производства — по итогам 2016 года доля работ выполняемых собственными силами, по многим предприятиям достигла 70%. Это требует не только дополнительных инвестиций, но и приводит к низкому уровню конкуренции среди поставщиков 2- и 3-го уровня и стагнации их развития, что также влечет снижение конкурентоспособности изделий.

Отдельная проблема — срок заключения контрактов. Заказчики, как правило, заключают одногодичные или краткосрочные контракты, в результате у организаций ОПК нет возможности эффективно планировать собственную деятельность и направлять средства на модернизацию производства.

При расчете прибыли методом «20+1» основные поставщики серийной продукции (удельный вес собственных затрат 40–70%) теряют 6–8% рентабельности — то есть рентабельность получается почти в 2 раза меньше по сравнению с ранее действовавшими механизмами. До принятия действующей модели определение прибыли было более гибким. Методология была разработана ФСТ России в 2006 году по итогам анализа реальных калькуляций по основным направлениям военной техники (но по ограниченной номенклатуре).

Тогда в расчетах были задействованы связи между зависимыми предприятиями по продуктовому балансу (национальный план счетов), расчеты позволяли определить, какой уровень прибыли необходим организациям ОПК для устойчивой работы. Причем было разработано два варианта: нормативный (расчет по утвержденному алгоритму) и расчетный, когда организации сами рассчитывают прибыль, исходя из потребности в ней, и обосновывали ее уровень перед заказчиком.

Однако, как показала практика применения рекомендаций, их разработчики не учли следующее обстоятельство: для организаций, у которых величина собственных затрат составляет меньше 10% или больше 70% — методика допускала некорректные расчеты определения прибыли (для таких случаев фактически была необходима разработка особого порядка формирования величины прибыли). По этой причине, в 2010 году указанные методики были отменены после известного письма Министра обороны от 24.11.2010 № 205/8383 «Об оптимизации использования бюджетных средств при выполнении государственного оборонного заказа», однако новый подход оказался крайне упрощенным.

Зарубежный опыт и российская практика

Если заглянуть в историю становления моделей установления цен на военную продукцию, применяемые в отечественной практике методы прогнозирования цены контракта в целом соответствуют методу интегральной технико-экономической оценки заказа (Contract Price Analysis),

которому следуют так называемые контракты типа «сумма издержек плюс процент» (Cost Plus Percentage Of The Cost) — СРРС-контракты (по методологии федеральной контрактной системы США).

Интересно, что уже в 1930 г. в федеральных ведомствах США считалось, что применение СРРС-контрактов несет значительную коррупционную составляющую и значительно завышает цены, особенно на высокотехнологические разработки. Сейчас в США данный метод используется только для госзаказов, в которых речь идет о производстве уже хорошо освоенных видов изделий или о разработках в рамках эволюционного тренда совершенствования военной продукции. Метод не применим для контрактов на создание принципиально новых (революционных) моделей техники и технологий.

Результативность применения метода Contract Price Analysis в существенной степени зависит от двух факторов:

1) уровень квалификации специалистов, принимающих участие в подготовке команды государственного представителя к переговорам с потенциальным подрядчиком;

2) наличие в распоряжении государственного ведомства-заказчика качественных аналитических материалов, отражающих систематизированное обобщение ключевых тенденций и процессов развития различных видов техники и технологий. Важно, чтобы такие аналитические материалы опирались на объективные данные о достижениях, неудачах и реальных (в том числе косвенных) затратах, а также иных факторах, обусловивших тот или иной существенный результат.

С момента выхода Постановления Правительства РФ от 05.12.2013 № 1119 «Об утверждении Положения о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу» в России начал внедряться подход, который во многом соответствует применяемому в США методу оценки прибыли на основе прогноза элементов издержек производства (Contract Cost Analysis), который предполагает оценку плановой прибыли на основе оценивания прогнозируемых категорий издержек производства корпорации — потенциального подрядчика.

Совершенствование установленного Постановлением № 1119 порядка на основе Contract Cost Analysis представляется достаточно перспективным. В настоящее время разработана новая редакция Положения о госрегулировании цен, однако она практически не затрагивает методическую составляющую — акцент сделан на организационных механизмах подготовки заключений об обоснованности предложений по цене, полученных от потенциальных поставщиков по ГОЗ.

Если говорить о дальнейших перспективах, в связи с развитием в отечественном ОПК корпоративного сектора, особого внимания заслуживает метод комплексного анализа хозяйственного потенциала подрядчика (Should Cost Analysis), целью которого следует считать выявление в работе по контракту убыточных и низкоэффективных звеньев и, таким образом, содействие как краткосрочному, так и долгосрочному совершенствованию хозяйственной деятельности корпорации-подрядчика.

Полагаем, что применение метода комплексного анализа хозяйственного потенциала подрядчика может стать достаточно эффективным при условии накопления значительных статистических данных за период 2013–2017 гг. по хорошо известной в оборонной промышленности, форме 1-СР (сведения о себестоимости и рентабельности).

Возвращаясь к формуле «20+1» отметим, что сегодня в Государственной Думе на уровне Комиссии по правовому обеспечению развития предприятий ОПК появилось понимание, что от этой модели необходимо уйти, но с учетом всех процедур согласований это может занять период продолжительностью 1,5–2 года и даже более.

Базис повышения эффективности

В целом качество решения задачи по установлению справедливой цены на ПВН зависит от множества факторов, основными из которых являются:

1) полнота, согласованность и адекватность методического аппарата, используемого на всех уровнях определения прогнозной цены на ПВН;

2) доступность, достоверность и актуальность используемых информационных массивов;

3) эффективность используемых автоматизированных информационных систем, обеспечивающих приемлемую точность (погрешность) прогнозных оценок.

При этом, в качестве базиса для повышения эффективности использования бюджетных средств совершенствование отечественных методов ценообразования регулируемых цен на ПВН считаем целесообразным предложить следующие направления (см. рис. 4).

|

| Рисунок 4 — Базис повышения эффективности установления цен на продукцию военного

назначения в современных условиях |

| Источник: arsenal-otechestva.ru |

Необходимо разработать единый нормативный правовой документ, регламентирующий государственное регулирование ценообразования в сфере государственного оборонного заказа.

Положение о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, утвержденное постановлением Правительства № 407, вполне может стать документом, объединяющим все стадии ценообразования в ходе формирования, размещения и заключения государственных контрактов по ГОЗ.

Представляется, что на базе указанного документа могут быть объединены следующие нормативные правовые акты:

- постановление Правительства Российской Федерации от 28.04.2015 № 407 «О порядке определения начальной (максимальной) цены государственного контракта…»;

постановление Правительства Российской Федерации «Об утверждении положения о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу» от 5 декабря 2013 г. № 1119;

постановление Правительства Российской Федерации «Об утверждении положения о применении видов цен на продукцию по государственному оборонному заказу» от 13 декабря 2013 г. № 1155;

постановление Правительства Российской Федерации «О правилах разработки государственного оборонного заказа и его основных показателей» от 26 декабря 2013 г. № 1255;

постановление Правительства Российской Федерации «О военных представительствах Министерства обороны Российской Федерации» от 11 августа 1995 г. № 804.

Структура единого нормативного документа, регламентирующего государственное регулирование ценообразования в сфере ГОЗ, может быть следующей.

Первым основным разделом данного документа должны быть основные положения формирования цен: виды цен (фиксированные, ориентировочные, возмещающие издержки и др.), методы определения цен; условия при которых они используются, методы определения экономически обоснованных расходов (затрат), индексирования цены на ПВН. Дополнительно могут быть рассмотрены методы доходности инвестиционного капитала, аналоговый метод и т. п.

Второй раздел может быть посвящен вопросам расчета цен методом экономически обоснованных расходов (затрат), общим положениям по применению данного метода (для каких видов цен применяется метод, при каких условиях применяется, особенности обоснования цены, определение экономически обоснованных расходов (как по продукции, так и по контракту), особенности определения прибыли (здесь может быть описаны методы расчета и условия экономии средств по ГОЗ). В данном разделе должно быть дано детальное описание методологии установления цены на ПВН по формуле «экономически обоснованные расходы + прибыль», с учетом особенностей ее применения для различных видов цен.

Третий раздел документа должен быть посвящен расчетам цен методом индексации: общие положения по применению метода, для каких видов цен применяется, при каких условиях, порядок индексирования. Максимально полно должны быть описаны порядок расчета и при каких условиях (индексирование отдельных статей затрат и цены на ПВН) и порядок корректировки цены, при каких условиях и т. п.

В четвертом разделе должны быть установлены особенности определения цен на ПВН, в том числе: порядок определения видов цен и их корректировка (условия применения и порядок корректировки, например, перевод из ориентировочной в фиксированную и т. п.), отраслевые особенности, учитываемые при расчете цен на продукцию по ГОЗ.

Дополнительно должны быть рассмотрены методы расчет цены методом доходности инвестиционного капитала, особенности определения размера инвестированного капитала, базы инвестированного капитала, расчет нормы доходности инвестированного капитала, принципы корректировки цены. Особое внимание должно быть уделено расчету цен аналоговым методом — применять его проблематично, но в полной мере от него отказаться также пока возможности отсутствуют. Для аналогового метода необходимо определить четкие критерии сопоставимости и правила определения организаций-поставщиков аналогичной продукции.

Одновременно, с разработкой единого нормативного правового документа, регламентирующего государственное регулирование ценообразования в сфере государственного оборонного заказа считаем целесообразным осуществить следующие мероприятия.

Следует обеспечить совершенствование Концепции государственного регулирования цен на продукцию военного назначения, в частности, предусмотреть:

- определение основных принципов совершенствования институциональной структуры управления ценообразованием в сфере ГОЗ;

рассмотрение цены государственного контракта (начальной цены) в комплексе с другими стоимостными показателями стадий жизненного цикла образца и обеспечивающих систем, финансовыми и технологическими рисками, связанными с реализацией программных мероприятий и выполнением заданий ГОЗ;

введение принципов корректировки цены с целью обеспечения приемлемых значений указанных видов риска;

установление подходов к определению военно-экономической целесообразности/нецелесообразности реализации жизненного цикла образца ПВН;

достижение эффективных ценовых компромиссов в условиях фиксированных (варьируемых) параметров продукции;

стимулирование повышения эффективности хозяйственной деятельности и процессов импортозамещения, выявление убыточных звеньев и т. д.

Рассмотреть возможность разработки Стратегии развития государственного регулирования ценообразования в сфере государственного оборонного заказа на период до 2025 года в целях:

- совершенствования и развития институциональной структуры управления ценообразованием в сфере ГОЗ;

достижения скоординированных действий всех заинтересованных сторон процесса ценообразования по ГОЗ;

преодоления инерции сложившихся стереотипов, повышения рациональности использования бюджетных средств, повышения управляемости роста цен;

формирования единых для всех заинтересованных участников ГОЗ порядка и правил определения состава затрат (с учетом отраслевых особенностей), относимых на себестоимость продукции по ГОЗ, учитывающих особенности всех видов продукции, включая НИОКР, сервисное обслуживание, ремонт, утилизацию, прочие работы (услуги);

разработки и внедрения методов и моделей формирования компромиссных цен между ценами и спроса для контрактов на поставку высокотехнологичной продукции;

разработки и внедрения методов и моделей формирования оптимальных цен в условиях наличия или отсутствия конкуренции;

учета условий, разработки и внедрения методов и моделей поиска и достижения эффективных ценовых компромиссов в условиях фиксированных (варьируемых) параметров продукции;

учета условий, разработки и внедрения методов и моделей ценовой адаптации при закупках продукции в нестабильной внешней среде;

введения механизмов внешнего контроля и аудита издержек, учета и оптимизации транзакционных издержек при оценке, анализе и управлении затратами производителей;

учета и управления рисками при оценке затрат производителей.

Установить единое межведомственное информационно-аналитическое обеспечение поддержки решений на всех уровнях федеральных органов исполнительной власти по вопросам ценообразования и эффективности бюджетных ассигнований, в том числе расширения межведомственного сегмента ИАС «Ценообразование по ГОЗ» Минпромторга России и других органов исполнительной власти.

Также необходимо обеспечить применение единых стандартов и классификаторов технико-экономической информации военного производства в целях ее совместимости с другими государственными информационными системами.

В связи с поставленными задачами по развитию производства высокотехнологичной продукции гражданского и двойного назначения организациями ОПК представляется целесообразным ввести раздельный учет производства продукции военного и гражданского назначения, в том числе:

1) ввести критерии выбора организаций оборонно-промышленного комплекса, обязанных выполнять требования ведения раздельного учета результатов финансово-хозяйственной деятельности, связанной с выполнением коммерческих заказов;

2) разработать рекомендации в части ведения раздельного учета результатов финансово-хозяйственной деятельности, в части: необходимости наличия требования ведения учета по коммерческим контрактам; регламентации открытия, ведения и закрытия заказов; документарного обоснования позаказного учета затрат;

3) разработать новый нормативный правовой акт либо внести изменения в постановление Правительства Российской Федерации от 19 января 1998 г. № 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности», в части установления требований раздельного учета результатов финансово-хозяйственной деятельности, связанной с выполнением коммерческих заказов;

4) разработать проект типовые правила раздельного учета результатов финансово-хозяйственной деятельности, связанной с выполнением коммерческих заказов организациями ОПК;

5) предусмотреть, что государственные заказчики могут устанавливать особенности ведения раздельного учета результатов финансово-хозяйственной деятельности, связанной с выполнением коммерческих заказов организациями оборонно-промышленного комплекса.

Целесообразно разработать и внедрить механизмы оценки эффективности капитальных вложений через систему взаимосвязанных показателей «фондовооруженность-фондоотдача-производительность труда», разработать механизмы повышения заинтересованности исполнителей ГОЗ в снижении затрат и издержек производства (прежде всего, трудоемкости).

Проработать вопрос об организации в установленном порядке регулярного проведения мониторинга (по единому межведомственному регламенту и на основе межведомственных методических материалов) технологического и финансово-экономического состояния головных исполнителей и исполнителей, выполняющих задания ГОЗ, в том числе разработать обязательные для выполнения решения по соблюдению оптимального уровня различных затрат, связанных с выполнением ГОЗ.

Предусмотреть мероприятия, направленные на внедрение в практику метода комплексного анализа хозяйственного потенциала поставщика по ГОЗ в целях выявления в работе по государственным контрактам убыточных и низкоэффективных звеньев (подобный подход может стать крайне эффективным после накопления статистических данных по форме статистического наблюдения 1-СР за период 2013–2017 гг.).

Для развития такого подхода предлагается разработать комплекс экономико-математических моделей, который должен быть интегрирован с расчетами планируемой прибыли и финансовыми параметрами времени, связанными с отдельным контрактом, состоянии основного капитала потенциального исполнителя контракта, его научно-технического и производственного потенциала.

Важной целью разработки указанного комплекса моделей также должно стать выявление в работе по контракту убыточных и низкоэффективных звеньев, содействие как краткосрочному, так и долгосрочному совершенствованию хозяйственной деятельности организаций российского оборонно-промышленного комплекса.

Денис Журенков, начальник отдела информационно-аналитического обеспечения ФГУП «ЦНИИ «Центр» (Минпромторг России), член рабочей группы по развитию конкуренции в сфере ГОЗ Экспертного совета в сфере ГОЗ при ФАС России