Оборонку заставят выпускать гражданскую продукцию

Объемы гособоронзаказа (ГОЗ) подходят к пиковым, далее они будут снижаться. В связи с этим возрастает важность конверсии модернизированных мощностей оборонки — переориентации на выпуск современной гражданской продукции. Но не все обстоятельства способствуют исполнению этого плана.

В связи с ростом военных расходов постоянно упоминают Госпрограмму вооружений на 2011-2020 годы (ГПВ-2020; 23 триллиона рублей, из них свыше 19 — для Минобороны), однако гораздо реже речь заходит о целевой программе развития оборонно-промышленного комплекса, в которую в тот же период планируется закачать до трех триллионов рублей.

Эти громадные инвестиции направляются на технологическое переоснащение производств, но с одним условием: развитие выпуска не только военной, но и конкурентоспособной гражданской продукции, то есть конверсия значительной части новых мощностей в гражданский сектор после окончания масштабных работ по ГОЗ.

Первые замечания на этот счет звучали еще на старте обеих программ в 2011 году, но повторялись скорее как мантры. Страна сводила бюджет с профицитом и не испытывала нужды в средствах, а основной задачей на тот момент было размещение и исполнение ГОЗ, а не то, что будет «после ГПВ».

Вновь словосочетание «конверсия оборонки» зазвучало осенью 2015 года, а весной 2016-го несколько раз повторялось на высоких уровнях, в том числе президентом Владимиром Путиным.

Вопрос не праздный: в 2016-2017 году проходит пик оборонных заказов, после чего закупки новых вооружений, несмотря на маячащую на горизонте «ГПВ-2025» (в нынешней версии, при предполагаемом старте с 2018 года, скорее «ГПВ-2028»), начнут неуклонно сокращаться, что незамедлительно отразится на военной промышленности.

Настало время заняться чем-то другим

Пресловутые сковородки, утюги и титановые лопаты на ракетных заводах — первое, с чего начинается демагогия противников конверсии, которая уже в начале 1980-х годов не имела альтернативы. Нет у нее альтернативы и сейчас.

В тот период предложения о перестройке хозяйства выдвигались изнутри советской системы управления экономикой — из профильных институтов. В частности, Юрий Яременко (один из руководителей ЦЭМИ, а с 1987 года — глава будущего Института народно-хозяйственного прогнозирования) предлагал опереться на конкурентные преимущества «оборонного перекоса» советской промышленности: высочайшую концентрацию современного оборудования, умение бережно работать с качественным сырьем, передовые технологические процессы и отлично подготовленные кадры.

Именно этот перекос в распределении качественных ресурсов, людей и технологий (а не валовое завышение военных расходов) создавал основные проблемы в советской экономике, обескровливая гражданские отрасли и порождая в них режим повышенного потребления ресурсов.

Опираясь на эти широко понимаемые «мощности», по мнению Яременко, при минимальных затратах в течение одной пятилетки можно было вывести на новые объемы и стандарты качества производство потребительских товаров длительного пользования (ТДП — бытовой техники, автомобилей, радиоэлектронной аппаратуры и т.п.), а также совершить рывок в выпуске современных строительных материалов. Последнее в том же проекте реформ предполагалось использовать для резкого наращивания инфраструктурного (дорожного в том числе), но главным образом — жилищного строительства, с постепенным переходом к свободной продаже жилья в условиях развитого госкредитования населения.

Речь шла не просто о выдаче побочной гражданской «нагрузки» оборонным заводам, а о масштабном перепрофилировании целых производств — с сохранением кадров и технологического уровня. Оборонка занималась выпуском гражданской техники и ранее, но делалось это по остаточному принципу, в первую очередь задания не желал брать директорат — из-за низкой доходности.

Парадоксально, но там, где руководство приборостроительных объединений само хотело (и могло по располагаемым возможностям) делать конкурентоспособную гражданскую технику, например радиоаппаратуру или звукоусилители, в том числе на экспорт в страны СЭВ и третьего мира, руководство главков и ЦК рубило эти инициативы, требуя сосредоточить ресурсы на оборонных задачах.

Предложения оставались невостребованными. Наращивать выпуск новых ТДП стали только в 1989-1990 годах, когда ситуация обострилась уже до предела и начался подспудный рост трудовых конфликтов на предприятиях оборонки, которым с 1988 года начали срезать ГОЗ. И, кстати, последнее поколение советской бытовой техники, выпускавшейся на оборонных заводах в рамках этой куцей программы до середины 1990-х годов, при несколько кондовом дизайне обладало неплохими потребительскими свойствами и завидной надежностью основных агрегатов. Хотя, конечно, сковородки запомнились больше.

|

| Стенд холдинга «Швабе» на Международной оружейной выставке «ARMS & Hunting – 2015» в Москве |

| Источник: http://shvabe.com/ |

Впрочем, делалось это непоследовательно и слишком поздно. Кроме того, основной массив производственных линий, высвободившихся от сокращающегося ГОЗ, был просто выведен в мобилизационные мощности вместо перепрофилирования. Впоследствии именно этот бесполезный с точки зрения потребительского сектора сегмент технологического оборудования станет целью номер один как при откровенном разворовывании основных фондов предприятий, так и при вынужденной оптимизации активов с целью сохранить хоть какие-то кадры и работающие производства.

Интеграция подходит к концу

Одним из важнейших факторов, влияющих и на исполнение ГОЗ, и на перспективы конверсии, является «холдингостроение»: активная интеграция оборонных предприятий в профильные холдинги. Сейчас более 60 процентов выпуска продукции военного назначения сосредоточено приблизительно в 60 интегрированных структурах.

В сущности, за этим процессом, начавшимся в середине 2000-х и пошедшим валом на рубеже 2010-х, не стояло ничего иного, кроме реализации предложений о приватизации, сформулированных в 1991-1992 годах группой экспертов, одним из лидеров которой был Александр Титкин (министр промышленности в этот период). Они сразу предлагали сохранить замкнутые производственные комплексы в отраслях, что дало бы на первом этапе от 500 до 700 самостоятельных хозяйственных единиц (государственных промышленных концернов), которые в дальнейшем можно было бы приватизировать путем продажи части пакетов стратегическим инвесторам и передачи около 10 процентов капитала трудовым коллективам.

С некоторыми специфическими нюансами это и есть тот самый процесс, что заново пошел в конце 2000-х годов, в основном под давлением «Ростеха» как главного оператора и бенефициара санации оборонки. При этом следует заметить, что аналогичные процессы в экспортно-ориентированных гражданских отраслях, раздробленных при приватизации (металлургия, химия), стартовали еще в 1998-1999 годах и направлялись частной инициативой.

Всей разницы с предложениями Титкина — от 15 до 20 потерянных лет, не считая утраты технологий, кадров и рынков. Кстати, оборонка, кроме своих инвалютных флагманов и получателей денег на немногочисленные стратегически важные НИОКР, все эти годы если не приватизировалась, то просто лежала на балансе государства, без единой стратегии и отраслевой политики (которую мог бы задать холдинг) превращаясь в персональные угодья менеджмента.

Однако решения о приватизации промышленности в 1990-е принимались не по экономическим соображениям, а по аппаратно-политическим. Реформаторская команда всерьез воспринимала директорский корпус (в том числе оборонный), набравший к 1980-м годам в СССР немалое влияние, как персональную угрозу своей власти. Предложения, которые продвигал Титкин, в некоторых особенностях реализации и были программой «красных директоров», стремившихся в числе прочего сохранить монопольный контроль над потоками ресурсов в экономике.

Попытка реформаторов устранить эту мощную, обеспеченную и сросшуюся с региональными властями силу привела к совершенно разрушительной схеме приватизации промышленности изолированными предприятиями под лозунгом неизбежности быстрого обратного восстановления технологических цепочек в «рыночно обоснованных» отраслях. Только после того как транзит власти окончился, настало время заняться промышленностью.

На данном этапе, впрочем, как отмечают отраслевые эксперты, эффект роста от интеграции исчерпан: активы расчищены от долгов, производственные цепочки в основном восстановлены или выстроены заново. Крупные структуры переходят к органическому росту, и здесь ключевую роль как раз и должна сыграть диверсификация выпускаемой продукции, а не фокусирование на оборонном бюджете.

Централизованная сборка промышленности в холдинги здесь способна дать двоякий эффект. С одной стороны, при должной рыночной мотивации менеджмента это упростит и ускорит конверсию производств и освоение новых видов гражданской продукции. По целому ряду направлений, в числе которых новые конструкционные материалы (керамики и композиты, в частности), медицинскую технику и автоматизированные системы управления, это уже происходит.

С другой стороны, отсутствие такой мотивации автоматически делает холдинги штабами будущего саботажа конверсии, сопряженного с лоббированием высоких военных расходов вне зависимости от реальных нужд обороны, с манипулированием общественным мнением при помощи активной «продажи угроз», от которых может спасти только рост ГОЗ.

Хотят они того или нет

Несмотря на регулярные рапорты о неуклонном росте доли гражданского производства на оборонных заводах, проблема диверсификации тем не менее остается острой.

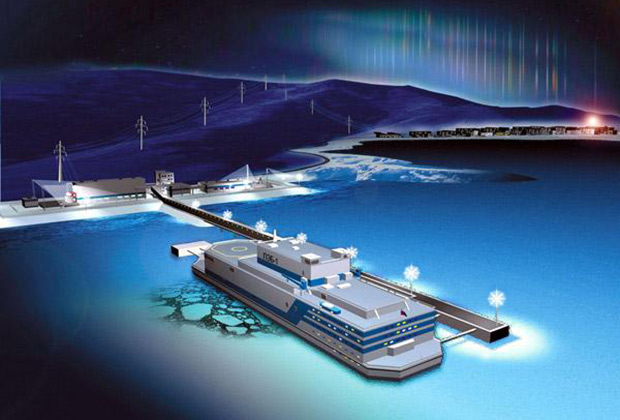

Более того, уже сейчас есть масса примеров совершенно обратного поведения. Например, северодвинский «Севмаш», загруженный строительством атомоходов проекта 955 и 885 (сдача 15 лодок в рамках действующих планов до 2020 года, реалистично — до 2022-2023 годов), попросту отказался даже от тех гражданских заказов, которые на нем готовы были разместить. Речь шла о яхтах премиум-класса по частным заказам и шельфовых платформах для нефтегазового сектора. Он также отказался от участия в строительстве ПАТЭС (плавучей АЭС), проект был передан «Росатомом» на Балтзавод. На исполнение этих работ нет ни кадров, ни мощностей — все занято под ГОЗ, но самое главное — нет желания: прибыльность оборонных программ оказалась, как и в Советском Союзе, выше, а объем продаж гарантирован крупными долгосрочными контрактами с государством.

Подобная линия поведения узкоспециализированных монополистов оборонки тактически объяснима (ГОЗ нужно как-то сдавать), но стратегически легко приведет к тому, что к 2020-х годам мы услышим все ту же хорошо разученную в 1990-х песню о том, что денег нет, производство разваливается, кадры разбегаются, страну разворовали, жизнь не удалась.

|

| Плавучая АЭС |

| Источник: АО «ОКБМ Африкантов» |

При этом эрзацы бюджетного финансирования оборонка активно ищет уже сейчас. На текущий момент самые большие перспективы, помимо ограничений на закупку иностранного оборудования за госсчет при наличии отечественных аналогов, предоставляет аморфный процесс под названием «импортозамещение».

Пополнившее бюрократический сленг сановников (как «модернизация», а еще раньше «нанотехнологии») «импортозамещение» открывает широчайшие перспективы для конверсии без конверсии. Причиной этому являются нарастающие планы по государственному субсидированию создания импортозамещающих производств.

Подобная «конверсия бюджетных расходов», конечно, удобна всем и даже потенциально способна создавать существенную добавленную стоимость в промышленности. Однако остается вопрос, тот ли это процесс, которого ждет руководство страны, пообещав три триллиона рублей в обмен на гражданскую продукцию, и насколько оно готово продавливать существенно укрепившийся оборонный директорат, заставляя работать «под угрозой сковородки».

Константин Богданов