Развитие радиоэлектроники требует изменения подходов к отрасли со стороны государства

В начале этого года на общественное обсуждение был представлен проект госпрограммы «Развитие электронной и радиоэлектронной промышленности на 2013–2025 годы» (именно так!). Обсуждения прошли на разных площадках — от комитета по промышленности Госдумы до круглых столов, организованных отраслевыми и деловыми СМИ. Многие обсуждения, к сожалению, сводились к вопросам распределения средств. Мало внимания уделялось целям программы, анализу субъектов отрасли и структуры отрасли, выбору инструментов развития. Это неудивительно. За традиционными, переходящими из программы в программу формулировками задач: «создание научно-технического задела», «создание современной научно-технической и производственно-технологической базы» искушенные читатели сразу угадывают суть — распределение средств государственной финансовой поддержки. Нет смысла обсуждать развитие отрасли, когда суть программы в распределении денег. К сожалению, нужно признать, что долгосрочной программы развития в отрасли нет. Но именно сейчас, в сложной экономической ситуации, она особенно необходима.

Эта статья — попытка вернуться к обсуждению стратегии и инструментов развития отрасли.

Четыре задачи

Можно выделить четыре ключевые задачи, решению которых должна отвечать любая программа развития радиоэлектроники. Две критические для безопасности страны задачи, для которых необходимо развитие радиоэлектронной промышленности:

— обеспечение высокого уровня доверенности инфраструктурных сетей связи и управления. Это крайне необходимо как для традиционных задач, связанных с защитой информации, так и для новых, связанных с информационными и кибервойнами;

— обеспечение высоких функциональных характеристик российских вооружений, а также устойчивости поставок высокотехнологичных комплектующих для ВПК.

Другие две задачи связаны с необходимостью снижения сырьевой зависимости российской экономики:

— увеличение добавленной стоимости, создаваемой российскими компаниями на основе знаний и защищенной интеллектуальной собственности, что может быть обеспечено только на основе развития инновационной экономики;

— в свою очередь, третья задача, может быть решена только на основе развития промышленного производства в России.

Решение каждой из этих задач по отдельности стоит значительно дороже, чем согласованная программа решения всех четырех, именно поэтому необходима общая согласованная стратегия.

|

Например, решая задачу обеспечения информационной безопасности, компании создают технологии с большим потенциалом продаж на глобальном рынке. Значение доверенных систем связи и управления будет только возрастать. Можно уверенно предположить, что расходы на безопасность во всем мире будут перераспределяться от закупки вооружений к закупке средств защиты от киберугроз. Развитие робототехники, беспилотного транспорта, систем управления дорожным трафиком, телемедицины и многих других приложений также потребует существенно более высокого уровня доверенности систем связи и управления. Все это формирующиеся большие рынки для российских инновационных и промышленных компаний.

Границы отрасли

Минпромторг в своей статистике относит к радиоэлектронной отрасли около 500 производителей аппаратных средств, которые входят в государственные корпорации, концерны и холдинги. То есть в официальные границы отрасли не включено более 2500 частных компаний — разработчиков и производителей электронной аппаратуры и модулей гражданского назначения. Можно понять чиновников, которые не хотят отвечать за эти компании: чем меньше компаний и выше их зависимость от государства, тем легче реализовать программы дотационной поддержки. И тем лучше статистика отрасли: экономические показатели растут в соответствии с динамикой расходов на программы вооружений. И тем меньше возникает неудобных вопросов о таможенном регулировании, налоговой нагрузке, административных барьерах. Однако именно частные компании, работающие на открытых конкурентных рынках, имеют высокий инновационный потенциал. Это главный ресурс развития отрасли, за счет которого можно преодолеть бюджетно-дотационную зависимость. О многих из этих компаний «Эксперт» писал.

В программах развития радиоэлектронной отрасли не учитываются и разработчики программного обеспечения. Может быть, это было обоснованно во времена транзисторной электроники. Но сегодня время микропроцессорных систем. Новая продукция создается совместными усилиями схемотехников, конструкторов и разработчиков программного обеспечения. Вклад разработчиков ПО в добавленную стоимость постоянно увеличивается. Во многих продуктовых сегментах при унификации аппаратных платформ основная роль отводится разработчикам встроенного и прикладного ПО. Часто аппаратные средства становятся упаковкой для продаж оригинальных решений в области программного обеспечения, так как стоимость аппаратного комплекса в разы, а часто на порядок превышает стоимость программного продукта, проданного отдельно.

|

Для решения задач, которые стоят перед отраслью, необходимо объединение усилий разработчиков — производителей аппаратных средств и разработчиков программного обеспечения. В результате при создании многих новых продуктов именно софтверные компании возьмут на себя ведущие роли. Это происходит уже сейчас в силу того, что традиционные компании радиоэлектронной отрасли отстают от современного уровня технологий, а российские разработчики ПО находятся на самом его острие. Достаточно сказать, что объем российского экспорта программного обеспечения и услуг по его разработке составляет более 5 млрд долларов в год, а российские компании занимают 2,5% мирового рынка ПО (по данным «Руссофта»). Для сравнения: доля российских производителей аппаратных средств на мировом рынке составляет около 0,3%, и обеспечена она в основном поставками в закрытые от конкуренции сегменты российского рынка.

Правильно обозначить цели

Целью отраслевой стратегии должно стать качественное изменение отрасли, ее переход на принципиально другой, более высокий уровень развития, который может быть охарактеризован следующим образом:

— доля российской электронной отрасли на мировом рынке электроники соответствует доле России в мировом ВВП или превышает ее (3-4%);

— инфраструктурные системы связи и управления создаются на основе российских доверенных аппаратных и программных решений. Россия осуществляет экспорт технологий доверенных систем связи и управления во многие страны мира;

— более 50% доходов отрасли обеспечивают продажи на зарубежных рынках, что характеризует высокую конкурентоспособность российских разработок;

— объем промышленного производства электроники в России превышает объем импорта, что свидетельствует о высоком уровне развития промышленных предприятий, благоприятности делового климата и качестве промышленной инфраструктуры в России;

— высокая инвестиционная привлекательность отрасли обеспечивает приток ресурсов с финансовых рынков в таких объемах, которые необходимы для дальнейшего развития.

Для поворота к развитию, во-первых, требуется изменить принципы управления. Сегодня это принципы бухгалтерии: распределить деньги, подготовить отчеты, прикрыть недочеты. В то время как основные принципы инновационного управления — конкуренция, кооперация, специализация и лидерство. И учет развития мирового рынка электроники.

Тенденции мирового рынка и место России на нем

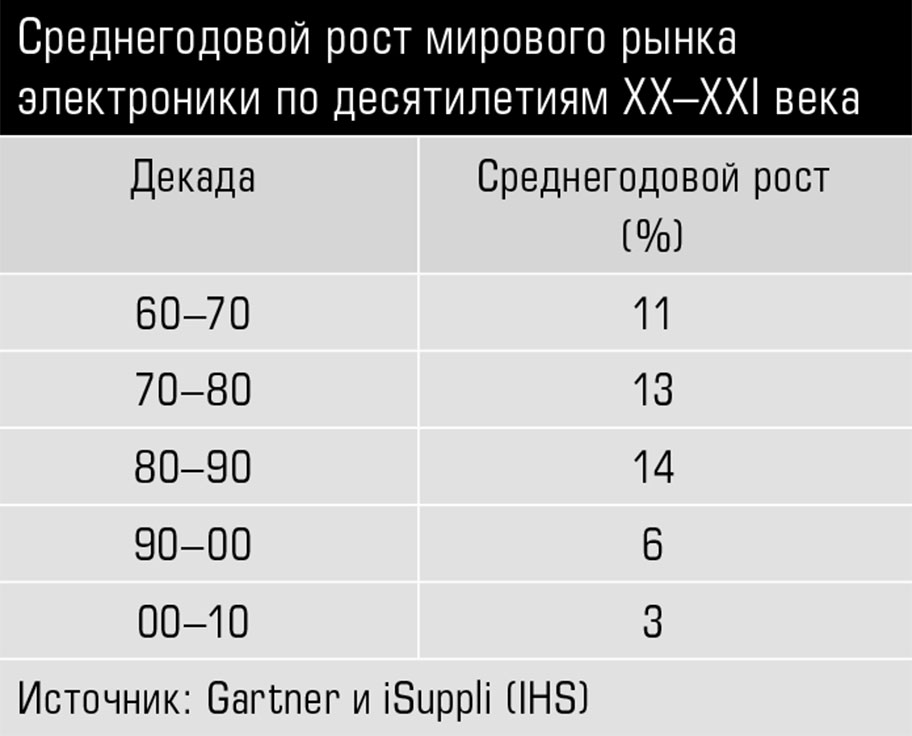

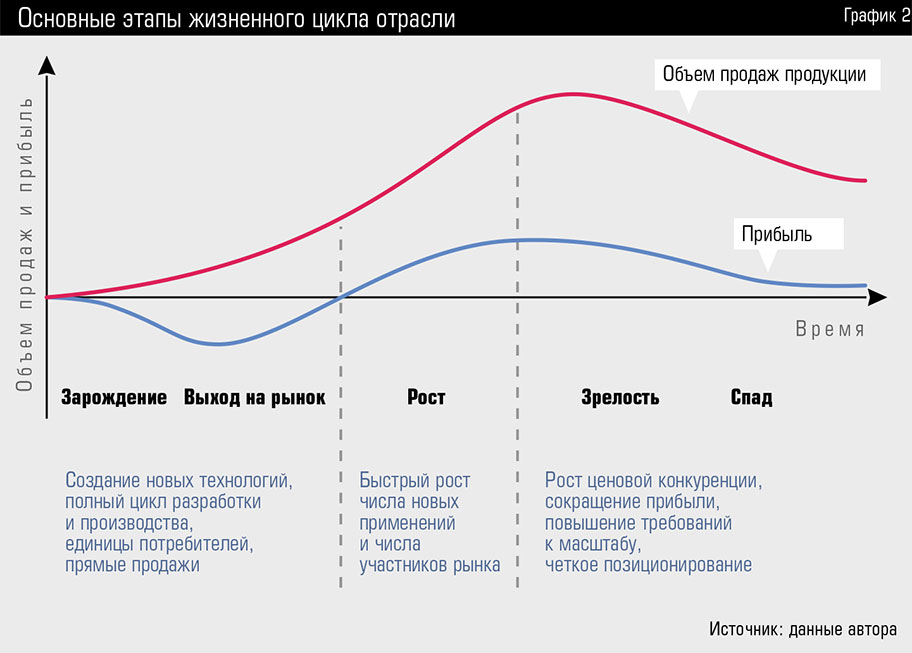

Высокие темпы роста рынка электроники в мире (см. график 1) вызваны тем, что сфера ее применения расширялась существенно быстрее, чем снижалась стоимость условного транзистора. Но в настоящее время отрасли электроники и информационных технологий приближаются к верхней точке перегиба кривой жизненного цикла (см. график 2). Инвестиционная гонка заставляет компании специализироваться, чтобы концентрировать ограниченные ресурсы на фокусных направлениях. Те, кто не в состоянии поддерживать растущие инвестиционные ставки, выбывают из игры. Лидеры наращивают масштаб деятельности в основном не за счет расширения рынка, а за счет увеличения своей доли на нем.

|

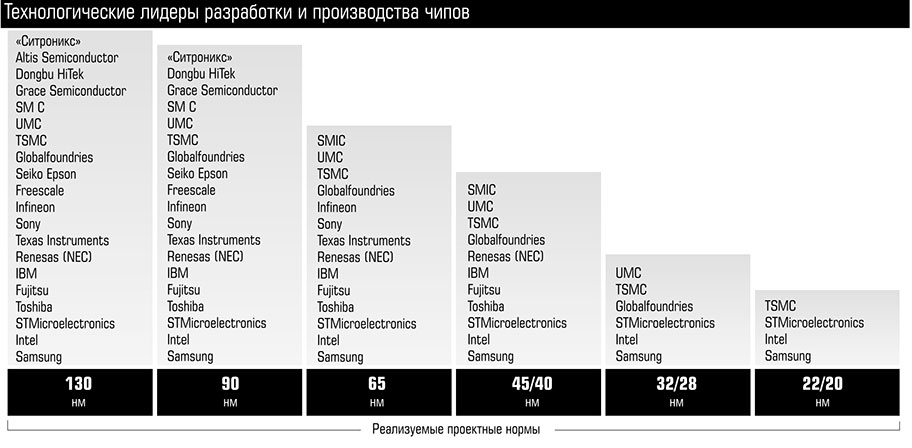

Наиболее наглядно это проявляется на рынке технологий производства цифровых полупроводников (см. график 3.) Но компании, выбывающие из гонки цифровых полупроводниковых технологий, не уходят совсем. Они выбирают другой сегмент рынка, в котором могут претендовать на лидерство. Например, компания Texas Instruments, которая была среди пионеров электронной отрасли, сегодня является лидером мирового рынка аналоговых и смешанных микросхем; Infineon (спин-оф флагмана немецкой электроники и электротехники компании Siemens) — лидер рынка силовых полупроводниковых компонентов. Неудачниками становятся те, кто не определился со специализацией или выбрал ее неправильно и не смог войти в число лидеров. Подобные процессы идут не только на рынке микроэлектроники, но и на рынке электронной аппаратуры, модулей, печатных плат — во всех сегментах электронной отрасли.

|

Чем меньше инвестиционные ресурсы, тем более узкой, нишевой должна быть специализация компаний. Нам уже поздно вступать в конкуренцию с Intel, Samsung, TSMC на рынке технологий массового производства цифровых полупроводников, ориентированных на потребительскую электронику. Здесь инвестиционные ставки измеряются суммами больше 10 млрд долларов в год. Но есть вновь формирующиеся рынки, некоторые из них имеют перспективу вырасти до значительных объемов. За последнее время самым ярким примером в прямом и переносном смысле слова является рынок светодиодного освещения. Входной инвестиционный барьер на этот рынок еще несколько лет назад измерялся всего десятками миллионов долларов, сейчас этот рынок перешел с этапа формирования на этап быстрого роста. Применение технологий расширяется: от архитектурной подсветки — к уличному освещению, а впереди рынок освещения офисных и жилых помещений, на порядки более емкий. Среднегодовой темп роста до 2022 года ожидается на уровне 11% (Global Luminaires: Lighting Market Analysis and Forecast 2014). Сейчас еще не поздно выйти на этот рынок с глобальной стратегией, без которой через несколько лет на нем невозможно будет оставаться конкурентоспособным.

|

Большой потенциал развития есть у рынка силовой электроники. Здесь тоже относительно невысокий входной барьер. Лидеры рынка инвестируют в развитие десятки и сотни миллионов долларов. Применение силовой электроники будет расширяться очень быстро вместе с развитием альтернативной энергетики, интеллектуальных энергетических сетей (Smart Grid), электропривода в автомобильной промышленности, общим повышением требований к энергоэффективности.

Наиболее перспективным для российской электронной отрасли представляется рынок доверенных систем связи и управления. Сейчас, можно сказать, такого рынка нет. Его предстоит создавать, формировать и развивать. Именно такой подход позволяет рассчитывать на глобальное лидерство в будущем. Технологии доверенных систем — это ответ на риски, которые принесла глобализация: доминирование американских корпораций на рынке информационных технологий с вытекающими отсюда политическими рисками; риски террористических атак через информационные сети; риски техногенных катастроф из-за неисправностей или невыявленных ошибок в сложных системах управления.

Можно закрыться от проблем глобализации, изолироваться от ее достижений, а можно решить нарастающие проблемы для себя и для всего мира. Ведущая роль здесь отводится разработчикам программного обеспечения, но в случае их успеха с избытком будут загружены также разработчики и производители аппаратных средств.

В рамках статьи нет возможности рассмотреть все перспективные направления в электронике. Здесь важно показать, что стратегия отрасли должна использовать возможности новых формирующихся рынков, нужна активная исследовательская работа, чтобы своевременно проявлять их, нужна решимость, чтобы использовать открывающиеся возможности, пока лидирующие позиции не заняты существенно более сильными игроками.

Это не означает, что нужно отказаться от работы на рынках традиционных технологий. Там тоже есть множество ниш, которые могут занять российские компании.

Бизнес-модели в разных нишах

Бизнес-модели компаний и характеристики их инвестиционной емкости значительно различаются в зависимости от технологической специализации:

— развитие промышленного производства (как контрактного, так и производства стандартной продукции под собственной маркой);

— развитие инновационного бизнеса — увеличение доходов российских компаний от продаж оригинальной продукции, выпускаемой под зарегистрированными торговыми марками;

— развитие базовых технологий и материалов для производства электроники.

Эти направления требуют использования различных инструментов поддержки. Рассмотрим в качестве примера меры стимулирования промышленного производства, которые должны быть предусмотрены в программах развития радиоэлектроники.

Критически важно таможенное регулирование. Организация сборочного производства (небольшой инвестиционной емкости) в России становится выгодной (с учетом большой емкости российского рынка), если таможенные пошлины на ввоз конечной продукции на 10% выше таможенных пошлин на комплектующие и материалы для ее производства. А это означает перенос в Россию 10–15% создаваемой стоимости продукции, занятость людей в регионах с невысокой стоимостью труда, развитие людей через обучение производственной культуре.

Для инвестиционно емких производств (от сотни миллионов долларов), таких как полупроводниковое производство, большее значение имеет налоговая нагрузка в период возврата инвестиций, доступность квалифицированных кадров и сервисной инфраструктуры. Для таких проектов необходимы налоговые каникулы на несколько лет, пока предприятие не выйдет на инвестиционную прибыльность. Они должны становиться центрами особых экономических зон, тогда вокруг них быстрее будут развиваться необходимая сервисная инфраструктура и кластер дизайн-центров — заказчиков производства. Таких предприятий единицы. Здесь очевидна необходимость индивидуального патронажа каждого проекта, постоянной и повсеместной поддержки со стороны властей.

Промежуточное положение по объему инвестиций занимает, например, современное производство печатных плат (десятки миллионов долларов). Для него можно предложить комбинацию мер таможенного регулирования (0% на используемые материалы, 5% на платы) и мер налоговой поддержки с ограничением срока льгот, например, двумя годами с момента запуска производства. Индивидуального подхода здесь не требуется. Частные компании и инвесторы самостоятельно способны закрыть потребности российского рынка и соседних регионов.

Для инновационных компаний наиболее важно время выхода новой продукции на рынок. Инновационный бизнес не может успешно развиваться в такой среде, где каждая сделка тянет за собой большой объем отчетной документации, каждая поставка или закупка встречает сопротивление контролирующих органов. Нечеткие регламенты и часто абсурдные требования создают предпосылки для многократных проверок, риски задержек, риски административных наказаний. Особенно большие сложности связаны с таможенным контролем и сертификацией продукции. Здесь от государства требуется большая работа по сокращению этих административных барьеров.

Развитие базовых технологий требует государственной финансовой поддержки научных исследований. Результативность этих расходов очень сильно зависит от того, как и кем определяются задачи исследований. Важно участие отраслевого сообщества — промышленных и инновационных предприятий в процессе разработки технических заданий и приемки результатов исследований. Такого отраслевого общественного института сейчас нет, его необходимо создавать.

Представленные выше направления имеют разную инерцию развития. Быстрее всего среагирует на создание благоприятных условий промышленное производство небольшой инвестиционной емкости. Результаты проявятся в течение года. Для прихода больших инвестиций должно пройти больше времени, это функция доверия к стране и ее промышленной политике. Развитие инновационного бизнеса связано с развитием предпринимательства. На восстановление престижа этой деятельности, вовлечение в нее значительного числа специалистов отрасли может потребоваться несколько лет. Наиболее длительным и инерционным является процесс развития научных школ. Несколько лет потребуется на их восстановление и интеграцию в мировое научное сообщество (без этого невозможно рассчитывать на успехи). А собственный вклад в развитие базовых технологий и материалов они начнут вносить, возможно, только через десять лет. Это значит, что нужно будет обеспечить последовательность промышленной и научной политики при смене административной власти. И это еще один аргумент в пользу развития отраслевого сообщества и повышения его ответственности за реализуемую промышленную политику.

Эта статья — приглашение к более детальному обсуждению стратегии развития отрасли. Без активного участия отраслевого бизнес-сообщества она не появится. Здесь были представлены только основные подходы.

Какие цели надо ставить

Для развития отрасли требуется постановка высоких целей. Это не вопрос амбиций, а необходимость, вопрос выживания. При текущем масштабе деятельности российская электронная отрасль обречена на деградацию.

Необходимо расширить представление о границах электронной промышленности. Самые большие возможности находятся на стыках традиционных отраслей. Надо использовать высокий потенциал сотрудничества производителей аппаратуры и софтверных компаний. Большой потенциал есть и на стыке электроники с электротехническими и электроэнергетическими отраслями.

Невозможно качественно изменить свое положение, если следовать в русле сложившихся тенденций. Нужно самим формировать и развивать новые перспективные направления — такие, в которых Россия сможет претендовать на лидерство.

Требуется понимание специфики различных моделей бизнеса, сложившихся в отрасли. Нужен дифференцированный подход к каждому направлению.

Иван Покровский, Генеральный директор Информационно-аналитического центра современной электроники