Введение

В связи с осложнением международных отношений вероятными становятся сценарии развития, при которых международное сотрудничество российской и зарубежной промышленности будет ограничено, или даже прекращено. Поэтому вполне возможно, что потребуется локализация на территории России производства всех видов компонент и производственных услуг, требующихся для создания готового финального изделия. В данном докладе в качестве примера рассмотрена авиационная промышленность – одна из главных наукоёмких и высокотехнологичных отраслей российской экономики. В работе «Анализ перспектив развития авиационной промышленности с учётом угрозы введения санкций против российской экономики» (1) проведён анализ возможных сценариев введения санкций против российской авиационной промышленности на рынках авиационной техники и высокотехнологичных компонент к авиационной технике; рынках исследований и разработок, и рынке технологий и производственного оборудования. Основными направлениями международного сотрудничества в сфере производства авиатехники являются:

- импорт и экспорт авиационной техники и услуг послепродажного сервиса;

- импорт и экспорт покупных комплектующих изделий (ПКИ);

- кооперация в сфере прикладных исследований и разработок;

- импорт и экспорт производственного оборудования, используемого для разработки и производства авиатехники.

Показано, что наиболее вероятным и фактически уже реализуемым является сценарий, предусматривающий ограничение поставок высокотехнологичного производственного оборудования и современных технологий для предприятий авиационной промышленности и прекращение поставок компонентов и продукции из Украины. Чуть менее вероятным, но вполне возможным является сценарий, предусматривающий дополнительно ограничение или прекращение поставок высокотехнологичных компонентов для гражданского авиастроения и экспортных модификаций российской авиатехники военного назначения, а также прекращение сотрудничества при производстве лёгких самолётов и вертолётов. Наконец, наименее вероятным представляется добавление к вышеперечисленным ограничениям эмбарго на поставку гражданских воздушных судов, запасных частей к ним и услуг послепродажного сервиса.

В последние годы развитие российской авиационной промышленности не представлялось возможным без широкой международной кооперации. В современной глобальной авиационной промышленности преобладают сетевые организационные структуры, в которых предприятия не стремятся к полному циклу производства изделий, а специализируются на выпуске тех или иных компонент (покупных комплектующих изделий, ПКИ) или высокотехнологичных производственных услуг. Однако, в связи с усложнением международной обстановки вполне вероятно, что придётся локализовать в России производство всей необходимой номенклатуры ПКИ, ввиду угрозы прекращения их экспорта зарубежными поставщиками. Какие риски и новые задачи возникают при этом в сфере технологического развития отрасли?

Влияние локализации производства компонент на экономическую эффективность предприятий авиационной промышленности

Российская авиационная промышленность занимает доли порядка нескольких процентов в большинстве сегментов мирового рынка продукции авиационной промышленности. В связи с малыми объёмами выпуска кадровый и производственный потенциал отрасли используется неэффективно. Средняя производительность труда в российской авиационной промышленности практически на порядок уступает ведущим авиастроительным державам мира. Это обусловлено как низкой загрузкой производственных мощностей, так и накопившимся технологическим отставанием от зарубежных конкурентов, а также нерациональной организацией производства в отрасли. В связи с этим, необходимо внедрение инновационных технологий, радикально повышающих производительность труда, наряду с реструктуризацией отрасли.

Согласно Государственной программе развития отрасли (2), к 2025 г. российская авиационная промышленность должна занять 3,6% мирового рынка гражданской авиационной техники, экспортируя её в ряд стран и на 50% удовлетворяя потребности внутреннего рынка (который, в свою очередь, составляет 3–4% мирового). При этом предполагалось встраивание российских предприятий в глобальные сетевые структуры, экспорт некоторых компонент и импорт широкой номенклатуры ПКИ. Предположим, что в рамках описанной системы глобальной кооперации и специализации в России будет организовано производство определённой номенклатуры компонент к авиационной технике. Объёмы выпуска компонент измеряются в машинокомплектах. Обозначим d – добавленную стоимость в расчёте на единицу продукции (т.е. разность цены и материальных затрат на один машинокомплект), которая в данной модели принимается фиксированной. Если обозначить p – цену готового изделия, например, гражданского воздушного судна, тогда в рамках описанной специализации в России производится доля β = d/p стоимости гражданской авиационной техники.

Для оценки производительности труда Е.В. Молчанова, С.С. Критская и В.В. Клочков в своей работе (3) предложили следующую модель. Квалификация работника характеризуется в любой момент времени текущей производительностью труда w (в натуральном выражении, ед. продукции/чел. в год), либо, APL = w * d (в стоимостном выражении). Помимо натуральной производительности труда, введём трудоёмкость производства единицы продукции l = n / w, человеко-часов/ед. продукции, где n – средний фонд рабочего времени, часов в год. Предположим, что трудоёмкость производства единицы продукции изменяется на протяжении жизненного цикла продукта следующим образом. По мере накопления опыта, удельные трудозатраты на очередную q-ю единицу продукции сокращаются с начального уровня l0 по закону, называемому кривой обучения (4).

В данной модели принимается простейший, логарифмический вид кривой обучения:

|

| Источник: http://технодоктрина.рф/ |

где λ – темп обучения.

Это наиболее распространённый в простейших моделях вид кривой обучения, означающий, что при каждом удвоении накопленного опыта удельные трудозатраты на единицу продукции сокращаются на долю λ.

Воспользуемся следующей приближённой формулой суммарных трудозатрат (в человеко-часах) на выпуск единиц продукции, справедливой при больших (порядка сотен единиц продукции) в тех случаях, когда кривая обучения имеет приведённый выше логарифмический вид:

|

| Источник: http://технодоктрина.рф/ |

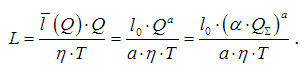

Тогда средняя трудоёмкость производства единицы продукции может быть выражена следующим образом:

|

| Источник: http://технодоктрина.рф/ |

где Q – суммарный натуральный объём выпуска изделий, комплектуемых российскими компонентами, за весь жизненный цикл изделий данного поколения (ЖЦИ). Он, в свою очередь, определяется как Q = a * Q∑, где Q∑ – суммарный объём продаж изделий данного типа на рынке за ЖЦИ, a – доля российских производителей на рынках ПКИ и производственных услуг (напомним, составляющих долю d/p в стоимости гражданской авиационной техники). Таким образом, при повышении объёмов производства в x раз, суммарные трудозатраты возрастут в xa раз, а средние трудозатраты (как натуральные, так и стоимостные, при фиксированной повременной ставке оплаты труда) на единицу продукции изменятся в  раз, т.е. сократятся, поскольку

раз, т.е. сократятся, поскольку  .

.

Обобщая полученные ранее выражения, можно оценить среднюю производительность труда в отрасли на протяжении ЖЦИ одного поколения продукции:

|

| Источник: http://технодоктрина.рф/ |

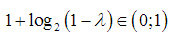

Из полученной формулы следует, что с ростом доли мирового рынка, занятой данным видом производств или данной подотраслью, средняя производительность труда, безусловно, возрастает, однако всё медленнее, т.е. , но

, но  . Это означает, что для последовательного повышения уровня средней производительности труда на одну и ту же величину, требуется всё больший прирост доли рынка.

. Это означает, что для последовательного повышения уровня средней производительности труда на одну и ту же величину, требуется всё больший прирост доли рынка.

В рамках этой модели, среднее за ЖЦИ количество производственных рабочих (L), занятых в отрасли и необходимых для выпуска Q машинокомплектов за весь жизненный цикл (T) рассчитывается следующим образом:

|

| Источник: http://технодоктрина.рф/ |

Заметим, что с ростом объёмов производства или доли мирового рынка, потребное количество работников в отрасли возрастает, но непропорционально. При повышении объёмов производства или доли мирового рынка в x раз, количество занятых возрастет в xa раз, т.е. будет возрастать медленнее, чем объёмы производства, поскольку  .

.

Рассмотрим пример оценочных расчётов. Исходные данные приведены в табл. 1.

| Показатель | Значение |

| Добавленная стоимость в расчёте на 1 машинокомплект (мк), млн. долл. | 35 |

| Годовой фонд времени рабочего, час/год | 2000 |

| Ёмкость мирового рынка за жизненный цикл финального изделия, мк | 34000 |

| Жизненный цикл изделия, лет | 20 |

| Темп обучения, % | 15 |

| Целевая средняя производительность труда, долл./чел. в год | 200000 |

Здесь для наглядности вместо начальной трудоёмкости производства первого экземпляра l0 используется средняя производительность труда, достигнутая в мировой авиационной промышленности APLмир. При заданном темпе обучения такой подход позволяет восстановить начальную трудоёмкость производства одного машинокомплекта. В приведённых далее расчётных примерах предполагается, что средняя производительность труда достигает «мирового» уровня при 40%-й доле мирового рынка, т.е. APLмир = APL(0,4). Т.е. подразумевается, что передовой уровень производительности труда достигается предприятиями, занимающими 40% соответствующих рынков, что можно признать вполне реалистичным, поскольку на большинстве рынков комплектующих изделий и высокотехнологичных производственных услуг в авиационной промышленности работает два-четыре конкурирующих поставщика, близких по порядку величины выпуска.

Общий объём продаж на мировом рынке за 20-летний жизненный цикл приблизительно соответствует данным 20-летних прогнозов рынка гражданских самолетов, ежегодно обновляемых компаниями Boeing – Current Market Outlook (5), и Airbus – Global Market Forecast (6). Объём поставок гражданских самолетов в 2014–2033 гг. должен составить 36 770 на общую сумму 5,2 трлн. долл. Предположим, что в России освоено производство ПКИ и высокотехнологичных услуг на сумму d = 35 млн. долл./мк, что при средней стоимости самолёта, равной p = 140 млн. долл./ед.(7), составит 25% стоимости финальной продукции. Особо подчеркнём, что это ещё не доля российской авиационной промышленности на рынках соответствующих компонент и производственных услуг а, а только доля этих компонент в общей стоимости продукта β.

На рис. 1 показано изменение численности занятых работников и средней производительности труда в отрасли (сплошной и штриховой линиями, соответственно) в зависимости от доли мирового рынка ПКИ выбранной номенклатуры. Расчёт проведён с помощью экономико-математической модели, описанной выше. Исходные данные приведены в табл. 1.

|

| Рис. 1. Влияние доли мирового рынка ПКИ на потребное число занятых и среднюю производительность их труда (пример). |

| Источник: http://технодоктрина.рф/ |

Из графиков видно, что доля российских производителей на мировых рынках выбранной номенклатуры компонент к авиационной технике, составляющих β = 25% стоимости гражданских воздушных судов, должна составлять порядка 25–40%, чтобы средняя производительность труда была близка к 200 тыс. долл./чел./г, т.е. к мировому уровню APLмир.

Заметим, что для этого суммарный объём производства отрасли должен составить a * β ≈ 7–10% мирового объёма производства в гражданском авиастроении (а не 3,6%, как запланировано в 2025 г.). Поскольку в перспективных планах развития отрасли заложена доля порядка 3,6% мирового рынка продукции гражданского авиастроения, это означает, что российская авиационная промышленность:

- либо должна сосредоточиться на гораздо более узкой номенклатуре компонент, нежели предполагалось в рассмотренном примере (например, β = 9%, тогда при a = 40%, обеспечивающей производительность труда на уровне APLмир, получаем искомую долю в суммарном стоимостном объёме производства);

- либо российские предприятия будут занимать существенно меньшие, чем рассмотрено, доли на мировых рынках этих компонент – что негативно отразится на средней производительности труда.

С одной стороны, только при соответствующей мировому уровню средней производительности труда российские предприятия будут конкурентоспособными на мировом рынке производимых ими ПКИ или производственных услуг, а также привлекательными для инвесторов, принимающих решения о локализации данных видов производств в стране. С другой стороны, сценарий «растворения» российской авиационной промышленности в глобальных сетевых структурах в качестве конкурентоспособного поставщика лишь некоторых наименований компонент и системного интегратора некоторых типов финальных изделий может быть неприемлемым по ряду причин. В сегменте военной авиационной техники России необходимо сохранять технологическую самостоятельность и удерживать на территории страны компетенции по разработке и производству всей номенклатуры комплектующих изделий к авиационной технике и производственных услуг. Поскольку соответствующие «избыточные» издержки всё равно придётся нести, целесообразно распространить производственную программу и на гражданский сектор, пользуясь технологической общностью многих видов компонент. Кроме того, как показали события 2014 г., необходимость сохранения полного набора ключевых компетенций для разработки и производства авиационной техники актуальна и в гражданском секторе. Поэтому следует рассмотреть сценарий, при котором в России будут выпускаться все необходимые компоненты для гражданской и военной авиационной техники, т.е. β = 100%.

Разумеется, сохранение технологической самостоятельности не исключает и наличия в России специализированных производств, конкурентоспособных в глобальном масштабе, и занимающих в соответствующих сегментах рынка доли порядка десятков процентов. Однако при общей малой доле российского гражданского авиастроения, равной 3,6%, в рамках данного сценария неизбежна ориентация производства большинства видов компонент на относительно узкий внутренний рынок. Если специализированные производства будут рассчитаны на выпуск компонент в объёме, соответствующем 3,6% мирового рынка, средняя производительность труда составит 114 тыс. долл./чел./г, что в 1,75 раз ниже мирового уровня. Означает ли это, что такое производство будет непременно убыточным? Это необязательно – оно может быть менее прибыльным, чем требует инвестор на свободном рынке.

В работе «Локализация высокотехнологичных производств и национальные интересы России» (8) рассматривались условия, при которых будет выгодно размещение (локализация) высокотехнологичного производства на территории России. Выдвигалось условие согласования интересов предпринимателей, желающих получать прибыль не менее нормальной (и обеспечивать воспроизводство инвестированного капитала), и высококвалифицированных работников, желающих получать зарплату не менее альтернативной, доступной им в данном регионе. Интересы этих сторон можно согласовать при достижении производительности труда не менее определённого порога. Пусть Zтреб – минимально необходимая ставка оплаты труда в данной высокотехнологичной отрасли и в данном регионе; k – минимально необходимые капиталовложения на одного работника отрасли, в расчёте на год; Пнорм – требуемая предпринимателем нормальная прибыль на одного работника отрасли, в расчёте на год. Тогда условие согласования интересов работников и предпринимателей можно сформулировать следующим образом:

|

| Источник: http://технодоктрина.рф/ |

Но, строго говоря, для обеспечения рентабельности производства в данной модели должно выполняться лишь следующее условие: средняя производительность труда должна покрывать требуемый уровень заработной платы квалифицированных работников, а также требуемый уровень амортизационных отчислений в расчёте на одного занятого:

|

| Источник: http://технодоктрина.рф/ |

Особо подчеркнём, что требование обеспечения нормальной прибыли предпринимателям в условиях вынужденной локализации не выдвигается. При k = 30 тыс. долл./чел. в год, Zтреб = 60 тыс. долл./чел. в год (9), получим необходимый уровень производительности труда: APL(a) > APL" = 90 тыс. долл./чел. в год, что с запасом обеспечивается при a = 3,6%, т.к. APL(3,6%) = 114 тыс. долл./чел. в год. Т.е., как показано в работе «Прогнозирование долгосрочных экономических последствий введения санкций против российской высокотехнологичной промышленности (на примере гражданского авиастроения) (10), под влиянием санкций в России может быть организовано рентабельное производство тех компонент к авиационной технике, которые иначе вообще не производились бы в стране, и это даже может привести к росту вклада отрасли в ВВП на 170–260 % по сравнению с нынешним уровнем.

Влияние внешнеторговых ограничений на потребный объём инвестиций в технологическое перевооружение отрасли и возможности его осуществления

Таким образом, сложившаяся ситуация открывает благоприятные возможности перед российской авиационной промышленностью. Однако воспользоваться ими удастся лишь при условии дополнительных усилий и затрат. С целью сохранения качественного паритета в сфере технологий производства необходимо, чтобы фондовооруженность предприятий авиационной промышленности соответствовала мировому уровню. Малый масштаб производства приводит к необходимости создания и содержания несколько избыточных (по сравнению с глобальными производителями) объёмов основных производственных фондов, в расчёте на единицу производственных мощностей. Оценим изменение объёма основных производственных мощностей и соответственно, объём дополнительных инвестиций, необходимый для достижения плановых показателей выпуска авиационной техники.

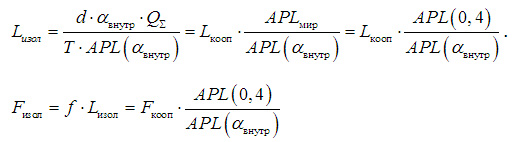

Потребный объём основных производственных фондов можно оценить следующим образом:

[center]F = f * L,

где L – численность занятых, f – фондовооружённость труда, соответствующая мировому уровню. Численность занятых в рамках предложенной модели, в общем случае можно оценить как

где Q = a * Q∑, т.е. объём производства отечественных предприятий авиационной промышленности составляет долю a от объёма продаж на мировом рынке. При этом производительность труда APL необязательно равна APL(aвнутр) , т.е. необязательно она строго соответствует доле внутреннего российского рынка в общемировом объеме продаж. Она сильно зависит от организации производства в отрасли, от возможностей международной кооперации в рамках сетевых структур. Предполагаем, что, если бы не возникла необходимость локализации производства на территории России всей номенклатуры комплектующих изделий и производственных услуг, к 2025 г. в стране действовали только предприятия, чья продукция была конкурентоспособна на глобальных рынках и занимала значительную долю соответствующих мировых рынков. Тогда производительность труда на этих предприятиях соответствовала бы среднемировому уровню, характерному для глобальных производителей, т.е.

а все прочие виды компонент предполагалось закупать у глобальных специализированных производителей в рамках международной кооперации. Тогда и потребный объём основных производственных фондов составлял бы

|

| Источник: http://технодоктрина.рф/ |

В случае если введение санкций приведёт к необходимости полной локализации производства всех видов ПКИ, то средняя производительность труда на вынужденно локализованных производствах установится на уровне, соответствующем занимаемой доле рынка:

где aвнутр – доля внутреннего российского рынка в мировом объеме продаж гражданской авиационной техники. При этом нужно обеспечить тот же объём производства авиационной техники, который ранее планировалось обеспечить в рамках глобальной специализации и кооперации с зарубежными производителями, т.е. Q = a * Q∑.

Следовательно, и необходимое число занятых в отрасли, и потребный объём основных производственных фондов возрастут пропорционально сокращению средней производительности труда:

|

| Источник: http://технодоктрина.рф/ |

Ели российская авиационная промышленность достигнет доли мирового рынка в гражданском авиастроении aвнутр(ГП2025) = 3,6% (как предусмотрено Государственной программой развития отрасли), то в рамках рассматриваемого примера средняя производительность труда установится на уровне APL(aвнутр(ГП2025)) = 114 тыс. долл./чел. в год, тогда как мировой уровень составляет APL(aмир) = APL(0,4) = 200 тыс. долл./чел./г.

Соответственно численность занятых в отрасли составит Lизол ≈ 75 000 чел., что потребует, при характерном уровне фондовооружённости производства f = 100 тыс. долл./чел, создания основных производственных фондов в сфере производства компонент к авиационной технике общей стоимостью порядка Fизол = f * Lизол ≈ 7,5 млрд. долл. Таким образом, относительный прирост стоимости основных производственных фондов составит APL(0,4) / APL(aвнутр(ГП2025)) = 200 / 114 ≈ 1,75 раза. Разумеется, исходные данные в расчётном примере условны и носят приближенный характер – тем не менее, они корректно отражают порядок изменения объёмов производства ПКИ, и, следовательно, порядок величины необходимого прироста стоимости основных фондов предприятий и инвестиций в их техническое перевооружение или строительство (если ранее таких производств в России не существовало).

В силу утраты производственного потенциала большинства подотраслей российского станкостроения, действующие программы технического перевооружения российских предприятий авиационной промышленности практически полностью ориентированы на импорт производственного оборудования и технологий. Перспективы развития российской авиационной промышленности, восстановления массового выпуска продукции и обеспечения её конкурентоспособности практически полностью зависят от возможностей импорта оборудования и технологий (в т.ч. критических, определяющих саму возможность выпуска продукции современного технологического уровня). Такая критическая зависимость ставит под угрозу экономическую и военную безопасность России, что осознаётся как руководством страны, так и зарубежными партнёрами российской высокотехнологичной промышленности. Обеспечение предприятий авиационной промышленности современным и эффективным производственным оборудованием, необходимым для освоения выпуска продукции современного и перспективного технологических уровней – наиболее критичная проблема развития производственного потенциала отрасли в условиях внешнеполитических рисков. Единственная возможность её решения – восстановление и развитие отечественного станкостроения. В настоящее время осуществляется определённая государственная поддержка восстановления и развития российского станкостроения. В то же время, эти меры не смогли до сих пор изменить тенденцию преобладания импорта станков и оборудования при техническом перевооружении российской высокотехнологичной промышленности, в т.ч. авиационной. Как показано в работе «Анализ перспектив развития авиационной промышленности с учётом угрозы введения санкций против российской экономики» (11), обеспечение технологической и экономической безопасности России в сфере разработки и производства технологического оборудования, в т.ч. для авиационной промышленности, требует непосредственного взаимодействия станкостроительных предприятий и предприятий авиационной промышленности, параллельной разработки новых типов авиационной техники и соответствующего производственного оборудования. Такая стратегия взаимодействия предприятий авиационной промышленности и станкостроения позволяет обеспечить конкурентоспособность станкостроительной отрасли в Российской Федерации, в т.ч. на мировом рынке, что необходимо для обеспечения технологической и экономической безопасности отечественной промышленности, в т.ч. оборонной.

Авторы:

|

| Критская С.С. |

| Источник: http://технодоктрина.рф/ |

Критская С.С. - аспирант Института проблем управления РАН

|

| Клочков В.В. |

| Источник: http://технодоктрина.рф/ |

Клочков В.В. - д-р экон. наук, вед. науч. сотр. Института проблем управления РАН

Список литературы:

- Критская С.С., Клочков В.В. Анализ перспектив развития авиационной промышленности с учётом угрозы введения санкций против российской экономики // Национальные интересы: приоритеты и безопасность. – М., 2014. – № 40. – С.12–25

- Государственная программа Российской Федерации «Развитие авиационной промышленности 2013–2025 годы». Утв. Постановлением Правительства Российской Федерации от 15.04.2014 № 303

- Молчанова Е.В., Критская С.С., Клочков В.В. Локализация высокотехнологичных производств и национальные интересы России // Национальные интересы: приоритеты и безопасность. – М., 2013. – № 35. – С.21–29.

- Wright T.P. Factors Affecting the Cost of Airplanes // Journal of Aeronautical Sciences. 1936. – Vol. 3, February. – P. 122–128

- Long-term forecast.

- Global market forecast 2013–2032.

- Получено как средняя цена самолета согласно упомянутым 20-летним прогнозам, т.е. частное от деления 5,2 трлн. долл. на 36770 ед.

- Молчанова Е.В., Критская С.С., Клочков В.В. Локализация высокотехнологичных производств и национальные интересы России // Национальные интересы: приоритеты и безопасность. – М., 2013. – № 35. – С.21–29

- Эти значения приблизительно соответствуют удельным затратам на воспроизводство основных фондов и средней заработной плате в зарубежной авиационной промышленности, см.: Aircraft Engine and Engine Parts Manufacturing: 1997; 2002, 2007 // Economic Census. Manufacturing. Industry series / U.S. Census Bureau. 1999; 2004, 2009; Aircraft Manufacturing: 1997, 2002, 2007 // Economic Census. Manufacturing. Industry series / U.S. Census Bureau. 1999; 2004, 2009; Other Aircraft Parts and Auxiliary Equipment Manufacturing: 1997, 2002, 2007 // Economic Census. Manufacturing. Industry series / U.S. Census Bureau, 1999; 2004, 2009

- Клочков В.В., Критская С.С. Прогнозирование долгосрочных экономических последствий введения санкций против российской высокотехнологичной промышленности (на примере гражданского авиастроения) // Национальные интересы: приоритеты и безопасность. – М., 2014. – № 41. – С.14–25.

- Критская С.С., Клочков В.В. Анализ перспектив развития авиационной промышленности с учётом угрозы введения санкций против российской экономики // Национальные интересы: приоритеты и безопасность. – М., 2014. – № 40. – С.12–25