Современное состояние российской экономической системы характеризуется преобладанием традиционного уклада, тогда как именно с формированием инновационного сектора связан переход к новой экономике, основой которой становится технологический капитал. Динамика экономического роста, уровень конкурентоспособности стран в мировом сообществе определяются не столько объёмом физических ресурсов, сколько достижениями науки и технологий.

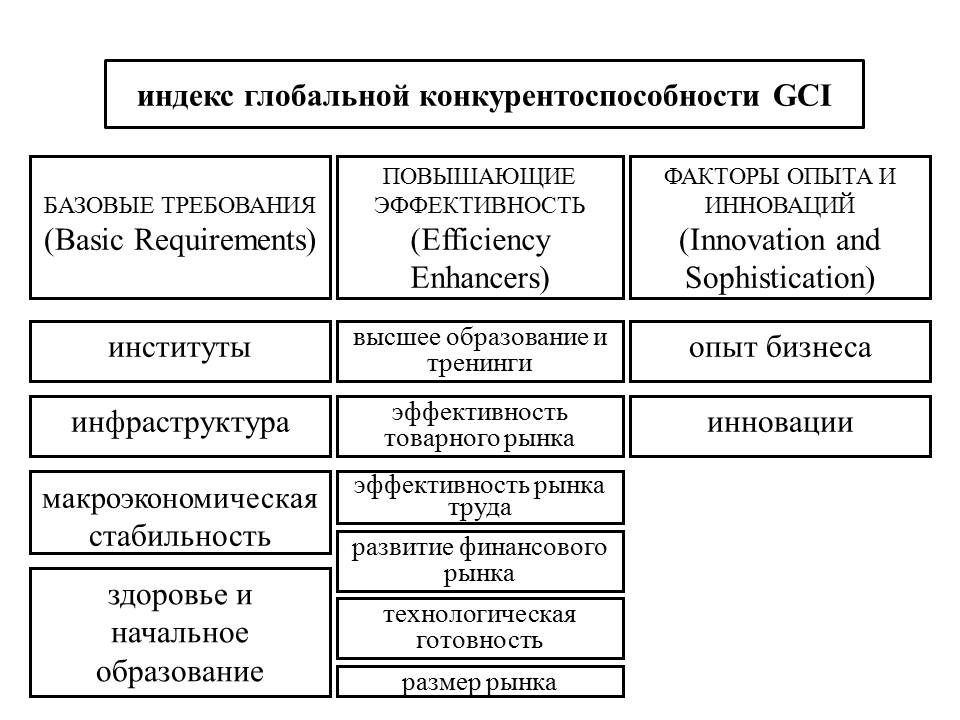

В настоящее время, в соответствии с методикой Всемирного экономического форума глобальная конкурентоспособность страны определяется двенадцатью позициями, которые образуют три основных группы:

- определяющие базовые требования (4 показателя),

- факторы повышения эффективности (6 показателей),

- факторы использования опыта и инноваций (2 показателя) (рис. 1).

|

| Рис. 1. Структура индекса глобальной конкурентоспособности (1) |

| Источник: http://технодоктрина.рф/ |

Каждая из этих групп является определяющей для характеристики экономики страны. Экстенсивно (факторно) развивающаяся экономика на 60% определяется соблюдением базовых требований, на 35% – факторами, повышающими эффективность, на 5% – инновационными характеристиками. Интенсивно развивающаяся экономика на 50% обеспечивает своё развитие за счёт факторов повышающих эффективность, на 40% – за счёт базовых параметров и на 10% – инновационных. Инновационная экономика в своём основании также имеет факторы эффективности, но доля базовых требований в ней сокращается до 20%, а доля инновационных факторов возрастает до 30% (2)

Соответствующий тип развития сопровождается соответствующим уровнем ВВП. В экстенсивных экономиках его величина составляет менее 2 тыс. долл., в интенсивных – от 3 до 8,999 тыс. долл., в инновационных – более 17 тыс. долл. на душу населения.

Между тремя уровнями существуют переходные экономики: от первого ко второму и от второго к третьему. В соответствии с последними данными РФ входит в группу стран с экономикой, переходной от интенсивного к инновационному типу развития.

Величина индекса глобальной конкурентоспособности в нашей стране пока невелика. Составив в 2014 г. величину, равную 4, 25, его уровень обеспечил России 64 место среди 148 стран мира (3). При этом наиболее высокую позицию в рейтинге стране обеспечивает индекс, определяющий влияние базовых факторов (величина – 4,88, место – 47), а наименьшую – влияние факторов инноваций и опыта (табл. 1).

Среди всех позиций, наиболее сильными являются: 1) размер рынка (ЕЕ); 2) макроэкономическая стабильность (BR); 3) инфраструктура (BR); 4) высшее образование и тренинги (ЕЕ); 5) технологическая готовность (ЕЕ); 6) здоровье и начальное образование (BR).

К слабым позициям относятся: 12) эффективность товарного рынка (ЕЕ); 11) институты (BR); 10) развитие финансового рынка; 9) опытность бизнеса (IS); 8) инновации; 7) эффективность рынка труда.

Если сравнить ситуации 2014 г. и 2010 г., очевидно ухудшение структуры индекса глобальной конкурентоспособности по наиболее принципиальным позициям. Так, показатели базовых требований и факторов, повышающих эффективность, «продвинулись» на более высокие места. Это произошло, в основном, за счёт принципиального повышения макроэкономической стабильности и относительного улучшения уровня технологической готовности, развития финансового рынка, системы высшего образования. Одновременно показатели инновационности ухудшили свои позиции.

| Характеристики конкурентоспособности | среди 148 стран | порядок в общем перечне | |

| величина индекса | место страны | ||

| БАЗОВЫЕ ТРЕБОВАНИЯ (BR): | 4,88 (4,52) (5) | 47 (65) | 1 |

| институты | 3,28 (3,22) | 121 (118) | 11 (10) |

| инфраструктура | 4,61 (4,46) | 45 (47) | 3 (2) |

| макроэкономическая стабильность | 5,93 (4,49) | 19 (79) | 2 (8) |

| здоровье и начальное образование | 5,71 (5,92) | 71 (59) | 6 (4) |

| ФАКТОРЫ, ПОВЫШАЮЩИЕ ЭФФЕКТИВНОСТЬ (EE) | 4,32 (4,19) | 51 (53) | II |

| высшее образование и тренинги | 4,66 (4,55) | 47 (50) | 4 (3) |

| эффективность товарного рынка | 3,80 (3,58) | 126 (99) | 12 (11) |

| эффективность рынка труда | 4,31 (4,51) | 72 (57) | 7 (5) |

| развитие финансового рынка | 3,39 (3,18) | 121 (125) | 10 (12) |

| технологическая готовность | 3,97 (3,56) | 59 (69) | 5 (7) |

| размер рынка | 5,78 (5,74) | 7 (8) | 1 (1) |

| ФАКТОРЫ ИННОВАЦИЙ И ОПЫТА (IS) | 3,35 (3,66) | 99 (80) | III |

| опытность бизнеса | 3,56 (3,47) | 107 (101) | 9 (10) |

| инновации | 3,13 (3,25) | 78 (57) | 8 (6) |

В контексте представленной темы наибольший интерес представляют две позиции: технологическая готовность и инновационность экономики. Эти индексы не только отделены друг от друга, но разнесены в разные группы. Технологическая готовность определяет восприимчивость экономики к новым технологиям, её способность к адаптации, т.е., по сути, уровень компетенции. Этот индекс характеризуется такими позициями, как: наличие высоких технологий; устойчивость технологического развития; законы, направленные на ИКТ; FDI и технологический трансферт; абоненты мобильных телефонов; количество интернет-пользователей; количество персональных компьютеров; наличие объединённых интернет-абонентов.

Показатель технологической готовности приобрёл решающее значение именно в последнее время, когда главным условием эффективного развития любой экономики становится технологический капитал. Технологическая готовность формируется в контексте основного технологического назначения (GPT –general purpose technology) страны и характеризует распространение пятого технологического уклада. Именно информационно-коммуникационные технологии на сегодняшний день определяют уровень технологической готовности экономики, создавая условия для последующих технологических преобразований. В данном случае не так важно, создаёт ли экономика новые технологии самостоятельно, или приобретает их, важен уровень технологического восприятия.

Другое дело – способность страны к инновациям и расширению границ знаний. В этом случае речь идёт о создании нововведений. Инновационность экономики определяется способностью к инновациям; качеством НИИ; расходами компаний на исследования и разработки; сотрудничеством промышленности и университетов в области научных исследований; правительственными расходами на высокотехнологичную продукцию; наличием учёных и инженеров; полезными патентами.

Эти показатели определяют уровень развития стран, для которых возможности, связанные с факторными преимуществами или повышением эффективности, исчерпаны.

К сожалению, в соответствии с существующей методикой статистической оценки, разграничить участие традиционного и инновационного секторов в создании ВВП не представляется возможным. Наиболее представительным можно считать показатель доли затрат на исследования и разработки в приросте ВВП (табл. 2).

| Показатели | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Прирост ВВП (млрд руб.) | 2482,4 | 4577,3 | 5307,4 | 6330,3 | 8029,3 | 2469,6 | 7501,3 | 9658,7 | 6251,2 |

| Затраты на исследования и разработки (млрд руб.) | 76,7 | 230,8 | 288,8 | 371,1 | 431,1 | 485,8 | 523,4 | 610,4 | 699,9 |

| Доля затрат на исследованияи разработки в приросте ВВП (%) | 3,1 | 5,0 | 5,4 | 5,9 | 5,4 | - | 523,4 | 6,4 | 11,2 |

Судя по приведённым в табл. 2 данным, доля затрат на исследования и разработки в приросте ВВП нашей страны за 2012 г. составляет 11,2%. Казалось бы, в сравнении с 2000 г. показатель вырос более, чем в три раза. Однако этот рост в большей мере связан с отрицательными темпами прироста ВВП (64,7%), нежели с принципиальным увеличением инвестиций в научно-исследовательский сектор (114,7%).

Это подтверждает тот факт, что подавляющая часть национального продукта создаётся не в инновационном, а в традиционном секторе российской экономики. Для сравнения – доля инновационной составляющей в приросте ВВП развитых стран в начале нового столетия составила в США 34,6%, в Японии – 42,3%, в Европе – 50% и продолжает постоянно увеличиваться.

В соответствии с методикой Росстата, технологические инновации представляют собой конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедрённого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности. К организациям, осуществляющим технологические инновации, относятся организации, ведущие разработку и внедрение новых или усовершенствованных продуктов технологических процессов и иные виды деятельности.

Как показывает статистика, именно затраты на технологические инновации составляют большую часть затрат на исследования и разработки. Тем не менее, в абсолютном выражении эти расходы явно недостаточны и составляют мизерную величину по сравнению с традиционными инвестициями в основной капитал. Более того, по сравнению с 2000 г. это соотношение уменьшилось и составило в 2012 г. 4,6 %, тогда как в 2000 г. его величина составляла 5,2% (табл. 3).

| Показатели | 000 | 005 | 006 | 007 | 008 | 009 | 010 | 011 (8) | 012 (8) |

| Затраты на технологические инновации (млрд руб.) (8) | 60,8 | 142,1 | 205,4 | 229,2 | 276,2 | 358,9 | 349,8 | 469,4 | 583,7 |

| Затраты на исследования и разработки (млрд руб.) | 76,7 | 230,8 | 288,8 | 371,1 | 431,1 | 485,8 | 523,4 | 610,4 | 699,9 |

| Инвестиции в основной капитал (млрд руб.) | 1165,2 | 3611,1 | 4730,0 | 6716,2 | 8781,6 | 7976,0 | 9152,1 | 11035,7 | 12568,8 |

| Доля затрат на технологические инновации в общем объеме (%) | 79,3 | 61,6 | 71,1 | 61,8 | 64,1 | 73,9 | 66,8 | 76,9 | 83,4 |

| Доля затрат на технологические инновации в общем объёме инвестиций в основной капитал (%) | 5,2 | 3,9 | 4,5 | 3,4 | 3,1 | 4,5 | 3,2 | 4,3 | 4,6 |

Этот вывод подтверждается другими данными официальной российской статистики. Так, число организаций, осуществляющих технологические инновации, в общем числе обследованных организаций крайне низок. Более того, имеет тенденцию к последовательному снижению. Если в 2000 г. он составлял 10,6%, то в 2012 – 9,9%1 (9).

Все это свидетельствует о значительных резервах роста российской экономики именно в области технологических нововведений. Тем не менее, пока эти резервы используются весьма неэффективно. Если в динамике инвестиций в основной капитал наблюдается определённая стабильность и последовательность (за исключением кризисного периода 2008–2009 гг.), то динамика затрат на технологические инновации характеризуется неустойчивостью (табл. 4).

| Показатели | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Затраты на технологические инновации (млн. руб.) | 60787,3 | 125678,2 | 188492,2 | 207499,2 | 276262,3 | 358861,1 | 349763,3 | 469444,2 | 583660,6 |

| В процентах к предыдущему году | - | 102,3 | 150,0 | 110,1 | 133,1 | 129,9 | 97,5 | 134,2 | 124,3 |

| Индексы физического объема инвестиций в основной капитал (% | 117,4 | 110,2 | 116,7 | 121,1 | 109,9 | 84,3 | 106,3 | 110,8 | 106,6 |

Неустойчивость иллюстрируется постоянными колебаниями технологической активности, начиная с 2000 г. и заканчивая 2012 годом. При этом на протяжении последних лет наблюдалась угрожающая тенденция «затухания» технического прогресса и снижения эффективности национального инновационного потенциала. Если в 2006 г. затраты на технологические инновации по сравнению с предыдущим периодом выросли в 1,5 раза, то в 2010 г. их динамика составила отрицательную величину, снизившись на 2,5%, а в 2012 г. хоть и выросла, но на величину, меньшую, чем в предыдущий год.

Анализ процесса создания новых технологий, иллюстрирует тот факт, что только в 2011 г. количество созданных технологий (в том числе новых) в стране превысило уровень 1997 г. (табл. 5).

| Показатели | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Все технологии | 688 | 637 | 735 | 780 | 787 | 789 | 864 | 1138 | 1324 |

| в %% к 1997 г. | 69,1 | 64,0 | 73,8 | 78,3 | 79,0 | 79,3 | 86,7 | 114,3 | 133,0 |

| в том числе: новые в стране | 569 | 538 | 642 | 653 | 687 | 684 | 762 | 1028 | 1188 |

| в %% к 1997 г. | 68,6 | 64,8 | 77,3 | 78,7 | 82,9 | 82,5 | 91,9 | 124,0 | 143,3 |

| принципиально новые | 72 | 60 | 52 | 75 | 45 | 105 | 102 | 110 | 135 |

| в %% к 1997 г. | 80,0 | 66,7 | 57,8 | 83,3 | 50,0 | 116,7 | 113,3 | 122,2 | 121,5 |

Тем не менее, даже в таком «зачаточном» состоянии российский инновационный сектор демонстрирует более высокую эффективность по сравнению с традиционным. Об этом можно судить по соответствующим показателям.

Для характеристики эффективности функционирования традиционного сектора экономики используем показатель (коэффициент) эффективности инвестиционного процесса (КЭИП), а для характеристики эффективности функционирования инновационного сектора – показатель (коэффициент) эффективности инновационного процесса (КЭИП*) (12) (табл. 6):

где

- ВОФ – объём введенных в действие основных фондов;

- ИОК – величина инвестиций в основной капитал.

где

- ОИТ – объём отгруженных инновационных товаров, работ и услуг;

- ЗИТ – затраты на технологические инновации.

| Показатели | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Ввод в действие основных фондов, млрд руб. (ВОФ) | 843,4 | 2943,7 | 3252,4 | 4296,4 | 5744,9 | 6356,2 | 6275,9 | 8813,3 | 10338,5 |

| Инвестиции в основной капитал, млрд руб. (ИОК) | 1165,2 | 3611,1 | 4730,0 | 6716,2 | 8781,0 | 7976,0 | 9152,1 | 11035,7 | 12568,8 |

| Коэффициент эффективности инвестиционного процесса (КЭИП) | 0,72 | 0, 82 | 0,69 | 0,64 | 0,65 | 0,80 | 0,69 | 0,80 | 0,83 |

| Объём отгруженных инновационных товаров, работ и услуг, млрд руб. (ОИТ) | 154,1 | 545,5 | 714,0 | 916,1 | 1047,0 | 877,7 | 1165,7 | 1847,4 | 2509,6 |

| Затраты на технологические инновации, млрд руб. (ЗТИ) | 49,4 | 125,7 | 188,5 | 207,5 | 276,3 | 358,9 | 349,8 | 469,4 | 583,7 |

| Коэффициент эффективности инновационного процесса, (КЭИП*) | 3,12 | 4,34 | 3,79 | 4,42 | 2,64 | 4,09 | 3,00 | 3,94 | 4,30 |

| Соотношение коэффициентов эффективности инновационного и инвестиционного процесса, % | 430,8 | 532,5 | 550,6 | 681,3 | 406,2 | 511,3 | 434,8 | 492,5 | 518,1 |

Расчёт соответствующих показателей за девять лет позволяет сделать вывод об устойчивом преобладании эффективности вложений в инновационное развитие над эффективностью вложений в развитие традиционного сектора российской экономики.

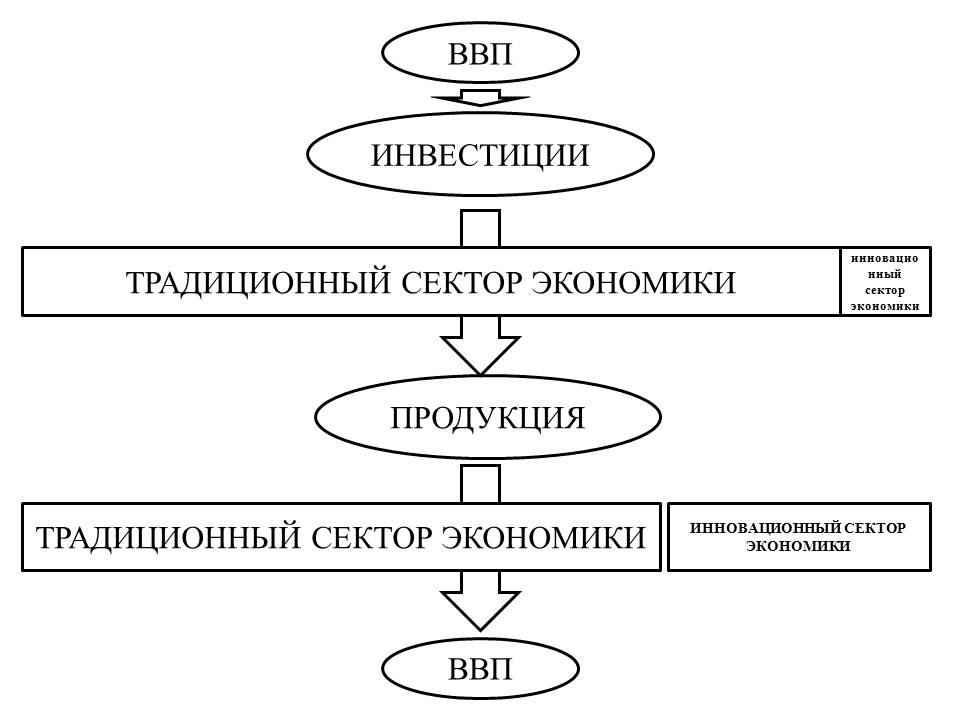

Другими словами, если в 20102 г. «на входе» в традиционный и инновационный сектора имеет место распределение инвестиций в пропорции 21:1, то «на выходе» соотношение традиционной и инновационной продукции составляет 4:1 (рис. 2).

|

| Рис. 2. Эффективность традиционного и инновационного секторов российской экономики (14). |

| Источник: http://технодоктрина.рф/ |

Тем не менее, как уже было сказано, большая часть инвестиций направляется в основные фонды, воспроизводство которых связано с воспроизводством традиционных технологий и, в лучшем случае, с тиражированием некоторых новых. Таким образом, обеспечивается накопление не технологического, а технического капитала и процесс технологизации не находит практического воплощения. Экономике (как рынком, так и сохраняющейся бюрократией) фактически даётся «заказ» на воспроизводство старого типа техники и машинной технологии, который давно перерос «цивилизованный мир». В результате, эффективность национальной экономики существенно снижается. Более того, ограничиваются возможности её перспективного технологического развития и, следовательно, потенциал конкурентоспособности.

Рисунок и данные таблицы наглядно свидетельствуют о несправедливости утверждения о том, что в условиях, когда государство осваивает рыночные механизмы экономического регулирования, реальные, хотя и скромные, успехи в достижении устойчивого роста более важны, чем поиск рискованных альтернатив технологического прорыва. Скорее можно согласиться с теми экономистами, которые утверждают, что именно инвестиции в новые технологии оказываются сегодня более привлекательными, чем в теряющие рентабельность сложившиеся воспроизводственные структуры. Происходит «созидательное разрушение» технологической структуры, её модернизация на основе расширения нового технологического уклада, что создаёт новые возможности экономического роста. При этом капитал перетекает из устаревших производств в новые, т.к. продолжение инвестиций в сложившихся направлениях оказывается более рискованным, чем инвестиции в нововведения (15).

Тем не менее, и в 2012 г. доля инвестиций в основной капитал составила 98,2% от общей величины инвестиций в нефинансовые активы (что всего на 0,2% ниже, чем соответствующий показатель 2000 г.) (16). А это свидетельствует об отсутствии благоприятных основ для эффективной реализации технологического потенциала российской экономики.

Автор: Иванова Е.В. - д-р экон. наук, проф. Финансового университета

Список литературы:

- The Global Competitiveness Report 2014-2015. – Р. 9

- The Global Competitiveness Report 2014-2015. – Р. 10,11,15

- В 2012–2013 гг. это было 67 место, в 2010–2011 гг. – 63 место среди 139 стран мира, а в 2008–2009 гг. – 51 место среди 134 стран мира. Источник: The Global Competitiveness Report 2014–2015. – Р.15.

- Составлено автором по: The Global Competitiveness Report 2014–2015. – С. 19, 21, 22.

- В скобках указаны данные отчёта 2010 г. (среди 138 стран мира).

- Рассчитано автором по: Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С.504

- Рассчитано автором по: Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С.515, 504, 569.

- Данные приведены по организациям добывающих, обрабатывающих производств, по производству и распределению электроэнергии, газа и воды, а также организациям связи.

- Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С. 512.

- Рассчитано автором по «Российский статистический сборник». 2013: Стат. сб./ Росстат. – М., 2013. – С. 515, 569.

- Рассчитано автором по: Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С. 507.

- При этом не применяется инвестиционный лаг, что в определенной мере завышает полученный показатель.

- Рассчитано автором. Источник: Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С. 302, 569, 515, 516.

- Составлено автором по: Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С. 302, 569, 515, 516

- Глазьев С.Ю. Развитие российской экономики в условиях глобальных технологических сдвигов.

- Российский статистический сборник. 2013: Стат. сб./ Росстат. – М., 2013. – С.569.