Спрос на российскую сталь на внутреннем рынке растет

Российским металлургам сыграли на руку негативные тенденции в мировой экономике. Существенное снижение доли импорта металлов из Украины привело к росту потребления отечественного сырья.

По некоторым оценкам, благодаря этому российские предприятия смогли заработать в 2014 году дополнительно 800 миллионов долларов. А недавнее решение министерства торговли США разорвать соглашение, позволяющее России импортировать сталь без пошлин, неизбежно приведет к росту цен, что опять-таки выгодно нашим компаниям. В целом эксперты прогнозируют улучшение показателей в среднесрочной перспективе, хотя пока остаются нерешенными системные проблемы, которые тормозят полноценное развитие отрасли.

Основная - это высокий физический и моральный износ производственных фондов при недостаточном темпе их обновления. И хотя переход на путь интенсивного развития идет, очевидно, что его необходимо активизировать, особенно в нынешних условиях нестабильности промышленного рынка и санкционного давления на нашу экономику.

Около 30 процентов от общего выпуска стали осуществляется на устаревших агрегатах по прокатке слитков в заготовки. "Дедовские" технологии приводят к повышенным расходам сырья и энергоресурсов. Медленными темпами растет производительность труда, восприимчивость предприятий к внедрению инноваций, экологичность производства. Все это влияет на конкурентоспособность продукции. Так что рентабельность отечественных компаний удается пока поддерживать в основном за счет сравнительно дешевого сырья и низких затрат на оплату труда.

Влияние антироссийских секторальных санкций в металлургии пока проявляется мало. Ряд предприятий, экспортирующих продукцию в страны Евросоюза и США, сумели заручиться поддержкой зарубежных партнеров. Так, ВСМПО-Ависма, входящая в состав корпорации "Ростех", и Boeing продлили контракт на поставку титанового проката до 2022 года. Более того, на авиасалоне в Великобритании корпорация заключила еще 11 контрактов с зарубежными партнерами, которые расширяют спектр поставок авиастроительным компаниям Airbus, Bombardier, французскому производителю двигателей Safran и др.

Большинству же других металлургических предприятий санкции не могут сильно навредить, потому что в страны ЕС и США они экспортируют лишь незначительную долю своей продукции. В целом же санкционное давление стимулирует рост импортозамещения, что повышает возможности отечественных производителей прежде всего на внутреннем рынке. С этой точки зрения показательно, что уже во втором квартале 2014 года наши металлурги направили на внутренний рынок около 80% своей продукции. И эта тенденция будет укрепляться.

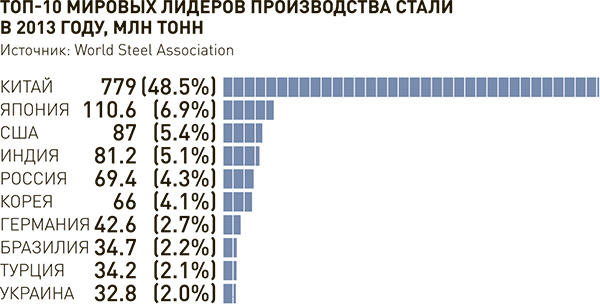

С другой стороны, китайский металлургический экспорт увеличивается небывалыми темпами. Только за первые три квартала этого года его объем почти на 40% превысил показатели 2013-го. Поэтому многие страны начинают все более жестко ограждать национальный рынок от китайского металла, в основном вводя антидемпинговые пошлины. Характерно, что против КНР сейчас действует больше антидемпинговых и антисубсидиарных торговых ограничений, чем против любой другой страны мира. Только в США таким образом блокируются поставки около 30 видов стальной продукции из КНР. Подобная ситуация с арматурой в Канаде, холоднокатаной нержавеющей сталью во Вьетнаме, толстолистовой сталью в Мексике, горячекатаными рулонами в Малайзии и других странах.

Российский рынок от китайских конкурентов пока защищает низкий курс рубля к доллару. К тому же, по ряду позиций их продукция недостаточно конкурентоспособна по отношению к российской. Но меры государственного протекционизма принимаются и у нас. В сфере госзакупок, в частности, приоритет отдается отечественной продукции. Надо понимать, что эти меры не направлены против кого-то конкретно, речь идет о естественной поддержке государством своего производителя.

Более серьезно ситуация выглядит на традиционных для российских металлопроизводителей рынках сбыта плоского проката в ЕС, Турции, странах Ближнего Востока. Здесь экспансия дешевого китайского проката может повлечь существенные потери для наших металлургов.

В этом году были "заморожены" тарифы на услуги естественных монополий для промышленных потребителей. В структуре себестоимости металлургических комбинатов продукция и услуги естественных монополий составляют более 20 процентов. Степень их влияния на финансовое состояние предприятий, себестоимость выпускаемой продукции и ее конкурентоспособность совершенно очевидна. При этом тарифы естественных монополий ежегодно индексируются, что, соответственно, ухудшает вышеприведенные показатели. Поэтому решение президента РФ о неизменности в 2014 году тарифов естественных монополий в отрасли было воспринято самым позитивным образом.

Очевидна и негативность реакции металлургов на очередную индексацию с 1 января 2015 года грузовых железнодорожных тарифов на 10%, которую сейчас прорабатывает правительство. Некоммерческое партнерство "Русская сталь" уже направило письмо в адрес премьер-министра, в котором предостерегает от решений, создающих дополнительную нагрузку на промышленность. Для металлургии ее объем может составить более 20 миллиардов рублей.

Так что проблема пока не решена. И если сами естественные монополии не предпримут решительных мер по снижению собственных издержек, то мы вновь можем получить рост тарифов. Ситуация сейчас такова, что российские металлурги уже потеряли историческое конкурентное преимущество по стоимости энергии, и доводить эту ситуацию до "фатального" для отрасли состояния нельзя.

Что же необходимо предпринять, чтобы улучшить положение в отрасли? На наш взгляд, прежде всего поднять спрос на отечественную металлургическую продукцию, что, собственно, уже и происходит в рамках развития импортозамещения. Это повысит прибыль предприятий и позволит им увеличить внутренние инвестиции в технологическое перевооружение и реструктуризацию производства.

Таким образом, будут созданы базовые предпосылки для решения всех тех проблем, о которых мы говорили выше. Но для их практической реализации необходима программа правового обеспечения предпринимательства в горно-металлургическом секторе экономики. Причем программа именно комплексного характера, которая бы охватывала вопросы законодательного и нормативно-правового регулирования механизма воспроизводства рудно-сырьевой базы металлургии, внедрения наилучших технологий, повышения инновационной активности предприятий, участия в отрасли малого и среднего бизнеса, гармонизации российских и зарубежных стандартов на металлопродукцию и др.

Самой актуальной и приоритетной экономической задачей отрасли на ближайшую и среднесрочную перспективу, безусловно, является импортозамещение. Оно касается всех отраслей экономики, а металлургов - в особенности, потому что их продукция нужна всем. В то же время нельзя замедлять работу по модернизации и переходу на инновационную траекторию развития. Эта задача средне- и долгосрочной перспективы. Результатом ее решения должна стать готовность металлургического комплекса к реализации, прежде всего достижений очередного витка научно-технического прогресса, связанного с появлением принципиально новых материалов: смарт-материалы, композиты, биметаллы, материалы в метастабильном состоянии, продукты, полученные на основе поверхностной инженерии. При этом, естественно, нельзя забывать и о традиционных металлургических процессах, развивая их, конечно же, на качественно новом технологическом уровне.

Российский металл ценится во всем мире, особенно для изготовления несущих конструкций. И в основном его качество удовлетворяет отечественное машиностроение. Тем более что оно растет в результате все более широкого внедрения на предприятиях новых металлургических технологий. Однако и тех предприятий, которые дают не вполне качественный продукт, пока немало. Достаточно сказать, что четвертая часть всей выплавки стали в стране производится в мартеновских печах. Низкой остается доля электростали, слабо развиты процессы непрерывной разливки стали.

Словом, в направлении повышения качества металла работать есть над чем. И российские машиностроители продолжат тесное сотрудничество с металлургами в решении общих для нас задач.

|

Владимир Гутенев