Для компаний ОПК уголовно-правовые риски перестали быть делом случая

Продолжение. Начало.

В хозяйственно-финансовой деятельности предприятий ОПК достаточно часто возникают ситуации, которые могут быть истолкованы сотрудниками правоохранительных органов как направленные на подготовку или совершение правонарушения. В предыдущей публикации рассмотрены рискованные схемы, в которые вовлечены физические лица, в том числе фиктивные исполнители и «мертвые души». Сегодня вниманию читателей предлагается анализ распространенных схем с участием юридических лиц.

Схема № 1 (включение в схему закупки товаров, работ или услуг аффилированных компаний с целью завышения стоимости и хищения денежных средств, составляющих разницу в цене) является популярной не только среди предприятий ОПК. В том или ином виде она активно используется практически во всех госкомпаниях. Суть схемы в том, что предприятие заключает с аффилированным контрагентом договор на поставку оборудования, выполнение работ, оказание услуг, при этом цена по согласованию сторон намеренно завышается.

“Использование фирмы-однодневки наиболее легко выявляется и может повлечь за собой предъявление дополнительных претензий правоохранителями”

Причем завышение стоимости может происходить как во взаимоотношениях с госзаказчиком, так и при заключении договоров между исполнителем и соисполнителем. Если оно происходит в цепочке взаимоотношений госзаказчик – исполнитель, то одним из основных препятствий при реализации данной схемы является установленная действующим законодательством необходимость проведения торгов на выполнение тех или иных заданий. Данная проблема решается путем составления конкурсной и аукционной документации, условий конкурса таким образом, что выполнить их может только заранее определенный контрагент. Это достигается различными способами: установлением сроков, невыполнимых без предварительной подготовки, разработкой таких технических требований, под которые подходят лишь определенные модели конкретных производителей и т. д.

Заключение договора с намеренным завышением стоимости товаров, работ и услуг (ТРУ) прежде всего может обернуться предъявлением претензий по ст. 159 УК РФ «Мошенничество».

Хищение, по мнению сотрудников полиции, заключается в том, что стоимость конкретной продукции, услуг или работ по договору намеренно завышается (налицо обман) и это приводит к противоправному и безвозмездному перечислению денежных средств контрагенту в пределах произведенного завышения.

|

| Схема 1 |

Факт хищения (противоправного безвозмездного изъятия чужого имущества) доказывается установлением:

- сговора между заказчиком и исполнителем о завышении стоимости ТРУ (на основе показаний нелояльных работников компаний или участников переговоров, оперативного наблюдения);

создания условий для победы в конкурсе и заключения договора по завышенной цене с конкретным исполнителем (для этого проводится анализ конкурсной, договорной и бухгалтерской документации, берутся показания членов конкурсной комиссии и не допущенных к конкурсу участников);

перечисления денежных средств исполнителю (по финансовым документам компаний, выпискам по счетам).

Причинение ущерба устанавливается посредством анализа конкурсной (аукционной), договорной и бухгалтерской документации; проведения экспертиз, в ходе которых выявляется реальная стоимость ТРУ, а также размер ее завышения.

Обманом признается намеренное необоснованное завышение стоимости договора при наличии осведомленности участников сделки о реальной стоимости ТРУ. Факт осведомленности устанавливается свидетельскими показаниями, объективными данными, в соответствии с которыми лицо не могло не знать о реальной стоимости ТРУ (например обнаружением в личном компьютере данных о просмотре веб-страниц с рыночными ценами ТРУ и т. д.).

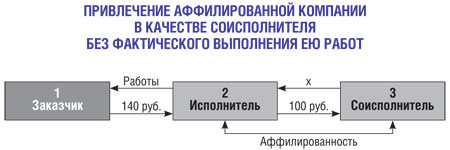

Суть схемы № 2 (привлечение аффилированной компании в качестве соисполнителя без фактического выполнения ею работ) заключается в хищении денежных средств, выделенных заказчиком посредством включения в схему соисполнителя, аффилированного с исполнителем. Как правило, привлечение такого «соисполнителя» согласовывается еще на стадии заключения договора с заказчиком и в приложениях к данному договору отражается перечень работ, передаваемых на соисполнительство конкретной организации. Нередко ввиду специфики работ соисполнитель может иметь все необходимые лицензии для их производства, однако для фактического выполнения, как правило, не обладает ни необходимой материально-технической базой, ни соответствующими специалистами. Документально могут оформляться и аренда площадей, и заключение договоров подряда между соисполнителем и персоналом исполнителя, но по факту работы выполняются силами самого исполнителя в рабочее время и за установленный фонд оплаты труда. Схема 2

|

| Схема 2 |

Целью такой схемы является хищение денежных средств, выделенных заказчиком, посредством их перечисления на счета соисполнителя.

Привлечение аффилированного соисполнителя без фактического выполнения им работ несет в себе риск предъявления претензий в совершении мошенничества по ст. 159 УК РФ и подделки документов по ст. 327 УК РФ.

При выявлении полицией факта заключения договора, не имеющего под собой реального исполнения, мошенническими могут быть расценены две ситуации.

Во-первых, когда работы, переданные соисполнителю, имеют ненадлежащее качество, в связи с чем не должны были приниматься и оплачиваться. В этом случае предъявление претензий в мошенничестве будет обоснованным при выявлении правоохранителями доказательств наличия умысла на получение денежных средств за работы ненадлежащего качества.

Во-вторых, если работы, переданные соисполнителю, имеют надлежащее качество, однако последним не выполнялись. Отсутствие доказательств реальности выполнения работ силами соисполнителя также может стать основанием предъявления правоохранителями претензий в совершении хищения денежных средств: сделка, заключенная между исполнителем и соисполнителем, фактически не выполнялась, перечисление средств в адрес последнего произведено безвозмездно. Значит, совершено хищение.

Выявление полицией факта заключения фиктивного договора с соисполнителем может повлечь за собой квалификацию действий по изготовлению и подписанию между исполнителем и соисполнителем договора, технического задания, технического акта, финансового акта и счета на оплату по ст. 327 УК РФ, предусматривающей уголовную ответственность за подделку официальных документов.

Факт хищения доказывается установлением:

- сговора между исполнителем и соисполнителем о заключении фиктивного договора (как при схеме № 1);

ненадлежащего качества работ, переданных соисполнителю (для чего проводятся экспертизы по оценке качества выполненных соисполнителем работ);

невыполения работ соисполнителем (оценивается уровень квалификации работников соисполнителя и его материально-технического оснащения, допрашиваются лица, указанные в качестве исполнителей, либо выявляется отсутствие таких лиц вообще);

выполнения работ силами исполнителя (допрашиваются лица, реально выполнявшие работы по договору);

перечисления денежных средств соисполнителю.

Причинение ущерба устанавливается посредством анализа договорной и бухгалтерской документации; проведения экспертиз, которыми выявляется конкретный размер ущерба.

Обман: использование фиктивной договорной и отчетной документации позволило похитить денежные средства. Осведомленность подписантов о фиктивности сделки подтверждается установлением объективных данных, в соответствии с которыми заключение договора невозможно без согласования его условий, а приемка работ – без их проверки (на основании должностных инструкций, сложившейся модели финансово-хозяйственной деятельности).

Факт изготовления и подписания фиктивной договорной и отчетной документации устанавливается допросом подписантов документации и иных работников компаний, проведением почерковедческих экспертиз.

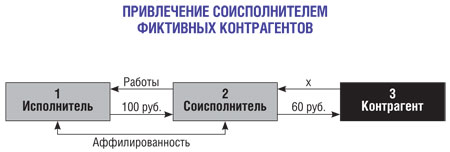

Суть схемы № 3 (привлечение соисполнителем фиктивных контрагентов) состоит в том, что соисполнитель, чаще всего аффилированный с исполнителем, заключает фиктивный договор с компанией, не производящей выполнение работ и фактически не имеющей возможности произвести. Данная сделка не согласовывается с головным заказчиком при подписании с ним договора. Работы выполняются силами соисполнителя, сдаются исполнителю и оплачиваются после их приемки и оплаты заказчиком. Сделки же с контрагентом, выступающим четвертым звеном кооперации, не носят реальный характер, а заключаются лишь с одной целью – выведения денежных средств и последующего их обналичивания. Более того, может иметь место заключение договоров, предмет которых даже выходит за рамки договора между заказчиком и исполнителем, что представляет наибольший риск. Нередко ввиду специфики работ контрагент может иметь все необходимые лицензии для их производства, однако для фактического выполнения работ, как правило, не обладает ни необходимой материально-технической базой, ни соответствующими специалистами.Схема 3

Заключение соисполнителем фиктивного договора с контрагентом, как и предыдущая схема, несет в себе риск предъявления претензий в совершении мошенничества и подделки документов.

|

| Схема 3 |

Использование вышерассмотренной схемы может повлечь за собой предъявление претензий в мошенничестве при наличии любой из трех ситуаций.

Во-первых, если работы, переданные контрагенту, вообще не выполнялись даже соисполнителем (результат работ отсутствует). Данная ситуация наиболее рискованна, поскольку доказать факт хищения правоохранителям проще всего, так как получение денежных средств фактически является безвозмездным и противозаконным.

Во-вторых, когда работы, переданные контрагенту, имеют ненадлежащее качество, в связи с чем не должны были приниматься и оплачиваться исполнителем, а также заказчиком.

В-третьих, если работы, переданные контрагенту, имеют надлежащее качество, однако последним они не выполнялись.

Выявление полицией факта заключения между соисполнителем и контрагентом фиктивного договора также может повлечь за собой квалификацию действий по изготовлению и подписанию договорной и бухгалтерской документации по ст. 327 УК РФ.

Процесс доказывания данной схемы полностью схож с доказыванием схемы по привлечению соисполнителя без фактического выполнения им работ за одним исключением: правоохранителями рассматриваются взаимоотношения между соисполнителем и контрагентом.

Недобросовестность контрагента

Недобросовестность контрагента как налогоплательщика является самым распространенным основанием возникновения уголовно-правовых рисков и самым легким для выявления сотрудниками налоговых и правоохранительных органов. Достаточно провести анализ движения денежных средств по счетам подозрительной компании, установить факт неуплаты ею налогов, а также провести допросы генерального директора и учредителя компании, чтобы установить их непричастность к финансово-хозяйственной деятельности фирмы. Изучив выписку по 51-му счету «однодневки», можно легко увидеть, кто с ней работал и сколько перечислил ей денежных средств за последних три года.

Помимо уже рассмотренных рисков, использование «однодневки» может повлечь за собой предъявление правоохранителями дополнительных претензий. Если привлеченный исполнитель, соисполнитель или контрагент, выступающий четвертым звеном кооперации, окажется недобросовестным налогоплательщиком, а заказчиком (покупателем) не будет проявлена должная осмотрительность, налоговые органы могут признать необоснованным включение последним расходов на оплату ТРУ этой организации в состав затрат при расчете налога на прибыль. Такие решения основываются на позиции пленума Высшего арбитражного суда РФ, отраженной в постановлении № 53 от 12 октября 2006 года, в котором указывается, что налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, а также на письмах ФНС России, в которых указывается на необходимость проявления должной осмотрительности и раскрывается понятие «фирмы-однодневки».

Кроме того, в апреле 2014 года в СМИ был опубликован законопроект о внесении изменений в НК РФ, разработанный ФНС России. В специальных нормах НК РФ (в частности по налогу на прибыль и НДС) предлагается закрепить правило, при котором в случае непроявления налогоплательщиком должной осмотрительности при выборе контрагента налоговый орган будет иметь возможность отказывать в полном объеме в расходах и вычетах. Под непроявлением должной осмотрительности предлагается понимать осуществление хозяйственной операции с контрагентом, в отношении которого налогоплательщик знал или мог знать, что он не осуществляет реальную предпринимательскую деятельность и/или осуществление контрагентом данной хозяйственной операции невозможно. Таким образом, ФНС России хочет на законодательном уровне закрепить фактически сложившуюся практику признания налоговой выгоды необоснованной при непроявлении должной осмотрительности.

Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога налогоплательщик не уплатил в полном объеме указанные в требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговые органы обязаны в течение 10 дней с выявления указанных обстоятельств направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела – ч. 3 ст. 32 НК РФ. Результатом направления таких материалов в правоохранительные органы станет начало проведения в отношении заказчика (покупателя) доследственной проверки, по результатам которой может быть принято решение о возбуждении уголовного дела по ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации». При этом для возбуждения уголовного дела по ч. 1 ст. 199 УК РФ достаточно недоимки на два миллиона рублей за период в пределах трех финансовых лет, а для возбуждения уголовного дела по ч. 2 указанной статьи – недоимки на сумму свыше 10 миллионов рублей либо доказательств совершения деяния группой лиц по предварительному сговору (например директором и главным бухгалтером). Данная статья предусматривает наказание до шести лет лишения свободы.

Согласно п. 4.1.1. ст. 140 УПК РФ поводом для возбуждения уголовного дела по ст. 199 УК РФ служат только материалы, направленные налоговыми органами, однако в настоящее время на рассмотрении в Госдуме РФ находится проект федерального закона № 357559-6 «О признании утратившими силу отдельных положений законодательных актов Российской Федерации», предусматривающий упразднение данной нормы, в связи с чем порядок возбуждения соответствующих уголовных дел снова может существенно упроститься.

Процесс доказывания происходит следующим образом. Факт осведомленности о недобросовестности контрагента как налогоплательщика устанавливается посредством допроса работников заказчика (покупателя) и контрагента, изучения материалов, полученных из налоговой, а также наличием сговора на заключение сделки с недобросовестным контрагентом. Факт умышленного включения в налоговую декларацию заведомо ложных сведений выявляется допросом работников, изучением должностных обязанностей подписантов отчетности, анализом договорной и бухгалтерской документации, материалов из налоговой, проведением почерковедческих экспертиз.

Возмещение НДС

Обращение заказчика (покупателя) в налоговую инспекцию за возмещением НДС по сделке с недобросовестным налогоплательщиком может обернуться предъявлением претензий в мошенничестве, если такие средства реально были возмещены, или в покушении на мошенничество, если налоговая в их возмещении отказала.

Правоохранители строят свою позицию на том, что сделка с контрагентом изначально носила фиктивный характер либо ее цена была намеренно завышена, контрагентом НДС с данной сделки не уплачен, а одной из целей ее заключения являлось хищение бюджетных денежных средств путем обращения в налоговые органы за необоснованным возмещением НДС.

Факт хищения доказывается установлением:

- сговора между заказчиком (покупателем) и контрагентом о заключении договора для последующего хищения бюджетных денежных средств путем предъявления НДС к возмещению;

осведомленности о недобросовестности контрагента как налогоплательщика (на основании допроса работников заказчика и контрагента, изучения материалов, полученных из налоговой);

представления в налоговый орган декларации с заявленным НДС к возмещению;

перечисления возмещенного НДС из бюджета на счет компании (по решению налоговой о возмещении НДС, выпискам по счетам компании).

Причинение ущерба устанавливается посредством анализа договорной и бухгалтерской документации, материалов, полученных из налоговой; проведения экспертиз, в ходе которых выявляется конкретный размер необоснованного возмещения НДС.

Обман заключается в том, что обращение в налоговую за возмещением НДС по сделке с недобросовестным контрагентом позволило ввести в заблуждение сотрудников налогового органа, которыми и было принято решение о возмещении НДС.

Итак, мы рассмотрели основания реализации рисков. Но указанные схемы существуют на множестве российских предприятий, а их руководство не привлекалось к ответственности и, возможно, никогда не будет привлечено. Важно понимать, что для наступления рисков недостаточно оснований, необходимо еще и наличие причин их реализации.

Продолжение следует (доступно с 01.10.14).

Владимир Китсинг, адвокат в сфере налоговых и экономических преступлений, руководитель Департамента защиты бизнеса Московской коллегии адвокатов «Князев и партнеры»

Алексей Сердюк, адвокат Департамента защиты бизнеса Московской коллегии адвокатов «Князев и партнеры»

Опубликовано в выпуске № 34 (552) за 17 сентября 2014 года