Азия становится основным покупателем БЛА, Китай – крупнейшим производителем

Беспилотные летательные аппараты вызывают особый интерес в связи с возможностью размещения на них вооружений и применения некоторых платформ для уничтожения боевиков. Быстрое распространение компактных дронов сокращает расходы и проблемы выведения их на рынок, что обеспечивает возможности для более широкого применения подобной техники частными компаниями, отдельными лицами и странами с ограниченными финансовыми ресурсами.

Рынок боевых беспилотных авиационных систем (БАС) более десятилетия подогревался закупками США для ведения войн в Ираке и Афганистане. Сейчас сектор развивается в направлении морских беспилотников.

Крупнейшими покупателями БАС в предстоящее десятилетие станут вооруженные силы КНР. По прогнозу аналитического агентства «Форкаст интернэшнл» (Forecast International), на Народно-освободительную армию Китая (НОАК) придется более половины объема рынка беспилотников в стоимостном выражении.

Китай стремится догнать и даже превзойти США в беспилотных технологиях, создавая аналоги MQ-1 «Предейтор» (Predator) от «Дженерал атомикс» (General Atomics), высотной RQ-4 «Глобал Хоук» (Global Hawk) компании «Нортроп Грумман» (Northrop Grumman) и даже экспериментального ударного БЛА X-47B. Неудивительно, что Пекин должен стать крупнейшим покупателем именно сейчас, когда американские военные приостановили закупки, дабы оптимизировать и регламентировать парк накопившихся беспилотников, приобретенных для оперативных потребностей.

«Нейронное» оружие

Европа между тем продолжает пытаться совместно разрабатывать, производить и применять БАС. В мае 2014-го компании «Эрбас» (Airbus), «Дассо» (Dassault) и «Алениа Аэрмакки» (Alenia Aermacchi) объявили о планах создания европейской средневысотной БАС большой продолжительности полета типа MALE (medium-altitude long-endurance), которая выйдет на рынок к 2020 году. Этот шаг стал ответом на масштабную разработку системы MALE, одобренную странами – членами Европейского агентства по обороне (EDA). Результаты ожидаются к 2016 году.

Между тем Франция и Великобритания в ноябре начали двухлетний этап предварительной оценки требований к будущей боевой авиационной системе FCAS (Future Combat Air System). На этот этап исследований компании «БАE Системз» (BAE Systems) и «Дассо» получили совместный контракт стоимостью 160 миллионов евро и дополнительное национальное финансирование от каждой из сторон в размере по 100 миллионов евро на покрытие расходов на разработку концепции оперативного боевого БЛА, который поступит на вооружение в 2030-х. Таким образом обеспечивается база для создания демонстратора, который совершит первый полет в начале 2020-х.

Демонстрационный образец FCAS будет создаваться на основе БЛА «Нейрон», разработанного группой компаний под руководством «Дассо», и единственного британского БЛА «Таранис» от «БАЕ Системз». Летные испытания аппарата «Таранис», подтверждающие его малозаметность, прошли на полигоне Вумера в Австралии. Дальнейшие полеты запланированы на этот год. По завершении тестирования «Нейрона» во Франции и Италии для определения его эффективной поверхности рассеяния БЛА должен отправиться в Швецию для испытаний по применению авиационных средств поражения.

Ожидаемый спрос

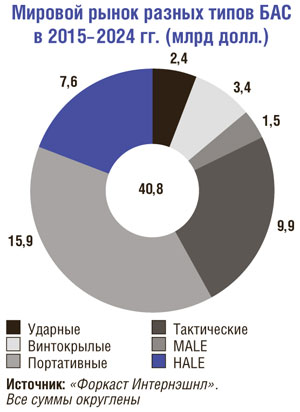

Согласно прогнозу «Форкаст интернэшнл» объем рынка военных БАС, предназначенных для разведки и выполнения ударных задач, составит около 72,7 миллиарда долларов в следующий десятилетний период (2015–2024). Из этого объема 40,8 миллиарда составят контракты на производство БАС, 28 миллиардов долларов – заказы на опытно-конструкторские разработки и два – четыре миллиарда – оплата сервисного обслуживания. Производственные издержки поделятся между аппаратами, наземными станциями управления и полезной нагрузкой в соотношении 18,1 миллиарда, 7,1 миллиарда и 15,6 миллиарда долларов соответственно.

|

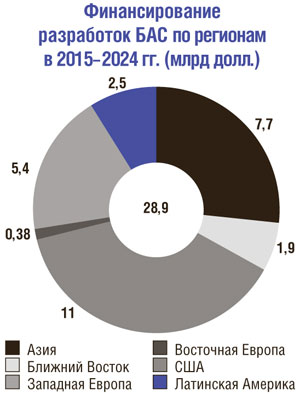

КНР согласно оценкам в ближайшие 10 лет израсходует на закупки БАС 15,8 миллиарда долларов. Китайские компании уже экспортируют ряд беспилотных систем. По сообщениям СМИ, Саудовская Аравия, ОАЭ и Узбекистан приобретают беспилотники класса «Предейтор» в Поднебесной. Но это, как ожидается, не окажет значительного влияния на международный рынок, поскольку большая часть китайских БАС будет направляться своим ВС и правоохранительным структурам.

Индия, региональный соперник Китая, увеличивает бюджет на приобретение БЛА, который все-таки остается значительно ниже, чем у Пекина. Заметным игроком на азиатском рынке стремится стать Южная Корея, которая разрабатывает серию беспилотников, включая боевые. Японская армия медлит с принятием БЛА на вооружение, тем не менее планирует приобрести три «Глобал Хоук» (Global Hawk). В целом Азия станет крупнейшим заказчиком БАС в течение следующего десятилетия, затратив на эти цели 20,5 миллиарда долларов – 50 процентов общего объема рынка. Ежегодное производство такой техники в регионе за обозначенный период утроится, достигнув 2,9 миллиарда долларов.

Североамериканские, европейские и израильские компании будут продолжать доминировать на рынке БАС с точки зрения получения заказов – как отечественных, так и зарубежных. По прогнозам, США, оперирующие самым большим в мире парком БЛА, затратят до 2024 года на закупку БАС 11,9 миллиарда долларов – на 25 процентов меньше, чем Китай.

Рынок предложений

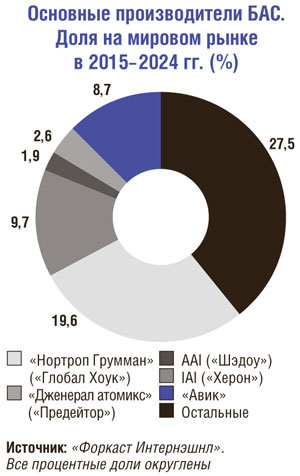

Компания «Нортроп Грумман» является топовым игроком на рынке БЛА, в том числе в Соединенных Штатах. Заказы от ВВС США на высотный БЛА «Глобал Хоук» с большой продолжительностью полета типа HALE (high-altitude, long-endurance) будут, вероятно, дополнены экспортными поставками. Помимо японской заявки на три RQ-4B известно о том, что Австралия планирует приобрести до семи MQ-4C «Тритон» (Triton). Объем продаж «Нортроп» в области БАС, включая беспилотные вертолеты MQ-8 «Файр скаут» (Fire Scout), составит семь миллиардов долларов до 2024 года, что соответствует доле в 19,6 процента среди основных мировых производителей беспилотных систем.

|

«Дженерал атомикс» (General Atomics) занимает вторую после «Нортроп» позицию по объемам продаж своих БАС в предстоящее десятилетие с показателем 3,05 миллиарда долларов (9,7%). Заказы на семейство беспилотников «Предейтор» (Predator)/«Рипер» (Reaper) обеспечивают компании лидерство на рынке в течение многих лет, она остается ведущим поставщиком в крупнейшем секторе БАС типа MALE. Но поскольку американский рынок сокращается, а договоры по контролю над вооружением затрудняют экспортные поставки, в рейтинге могут быть перестановки.

Сейчас «Дженерал атомикс» и другие компании рассчитывают на поставки систем нового поколения. Несколько лет назад американские ВВС отложили финансирование разработки БАС для замены «Предейтор»/«Рипер», в то же время они продолжают исследовать требования к высотным системам, способным функционировать в оспариваемом воздушном пространстве. На сегодня только высотные БАС RQ-170 компании «Локхид Мартин» (Lockheed Martin) и не получивший одобрения RQ-180 компании «Нортроп» предназначены для проникновения в воздушное пространство противника.

Среди других ведущих мировых производителей беспилотников в 2015–2024 годах присутствуют китайская корпорация «Авик» (Avic) с 38,7 процента и американская AAI с аппаратом «Шэдоу» (1,9%). На остальных изготовителей БЛА приходится 27,5 процента.

ВМС США между тем отложили закупки палубной беспилотной разведывательно-ударной системы UCLASS (Unmanned Carrier-Launched Airborne Surveillance and Strike) на фоне дебатов о том, насколько может быть обеспечена его боеспособность в условиях блокирования зоны местонахождения противника. Компании «Боинг», «Дженерал атомикс», «Локхид» и «Нортроп» получили финансирование на разработку предварительной концепции UCLASS в ожидании тендера, который не состоялся в 2014 году, как планировалось.

Беспилотная этика

Увеличивающийся мировой парк БАС между тем инициирует споры по поводу правовых и этических норм применения беспилотников. Среди наиболее обсуждаемых такие вопросы: может ли нанесение ударов с применением БЛА быть оправдано в качестве самозащиты, является ли это пропорциональным ответом на действия другой стороны? Эти и сопутствующие проблемы не только исследуются правовыми отделами Министерств обороны и юстиции, но и возбуждают широкие дискуссии среди специалистов и заинтересованной общественности. Возникают вопросы в отношении применения силы в более широком смысле. Например, могут ли БАС сократить издержки на ведение войны или облегчить вмешательство, реально ли увеличить число развернутых БАС в связи с предполагаемой защитой войск и способностью беспилотников к длительному действию. Это касается, в частности, разведывательных платформ.

Рост рынка БАС заставляет решать и ряд практических задач. Например, как интегрировать возрастающее число применяемых платформ в национальное и международное воздушное пространство. До настоящего времени БЛА в подавляющем большинстве применялись для разведки, наблюдения и сбора данных в необороняемом небе. Расчеты эффективности беспилотных систем могут сильно измениться, если БЛА будут входить в оспариваемое воздушное пространство и сталкиваться с активным действием ПВО. Повышение степени автономности БАС только обостряет споры и дебаты.

Крылья курортника

Что касается гражданской сферы применения, тысячи маленьких БАС уже летают в интересах коммерческих пользователей. Постоянно растет число любителей, эксплуатирующих такие системы. Современные мультикоптеры с питанием от аккумуляторных батарей представляют собой устойчивые платформы для простых в эксплуатации видеокамер высокого разрешения, что позволяет применять их в интересах риелторов, режиссеров и папарацци.

|

В тройку основных поставщиков таких БАС входят китайская DJI, французская «Пэррот» (Parrot), американская «3D-роботикс» (3D Robotics – 3DR). По данным DJI, она еженедельно отправляет до 10 тысяч таких систем в Соединенные Штаты в течение курортного сезона. 3DR, по имеющейся информации, продала 30 тысяч систем к середине 2014 года. А компания «Пэррот», которая поставила заказчикам полмиллиона беспилотников AR с момента его выхода на рынок в 2010-м, утверждает, что ее продажи утроились в 2014 году по отношению к 2013-му и увеличатся еще во столько же к 2015 году.

Если оценки продаж «любительских» беспилотников являются верными, объем их выпуска в этом году может превысить миллион. Стоимость таких БЛА колеблется от 40 до 850 долларов, в то время как модели с усовершенствованными возможностями продаются по цене 2300–3600 долларов. Повышенным спросом пользуются более дешевые системы, и объемы их поставок могут в какой-то год расти, а на следующий резко падать. Продажи «любительских» БАС ежегодно формируют нишу в 150–800 миллионов долларов.

Для роста других сегментов рынка гражданских БАС они должны быть интегрированы в контролируемое воздушное пространство. Для этого требуется гораздо больше времени, чем предполагалось, из-за различных проблем – от безопасности воздушного движения до неприкосновенности частной собственности. Федеральная авиационная администрация США FAA (Federal Aviation Administration) прогнозирует выпуск 7500 коммерческих БАС в течение предстоящих пяти лет вместо ранее ожидавшихся 10 000.

Наиболее перспективной областью применения гражданских БАС в краткосрочной перспективе является сельское хозяйство. Более 2300 беспилотных систем уже используется для распыления пестицидов и удобрений на рисовых полях в Азии. В Японии они выполняют до 90 процентов такой работы. Таким же, а возможно, и более объемным будет американский рынок сельскохозяйственных дронов. По некоторым оценкам, 80 процентов будущих коммерческих пользователей БАС – фермеры.

В числе других потенциальных областей применения гражданских БАС – инспекция трубопроводов и линий электропередачи. Длина нефте- и газопроводов США превышает 643 700 километров. Для контроля, осуществляемого по меньшей мере шесть раз в год, пилотируемая авиатехника находится в воздухе более 12 миллионов часов. БАС могли бы начать инспекционные рейды в 2017–2018 годах. Налет БЛА, по расчетам, к 2025 году превысит шесть миллионов часов.

Согласно прогнозам «Форкаст интернэшнл» рынок гражданских и коммерческих БАС будет расти достаточно медленно, за исключением любительских аппаратов.

Любовь Милованова

Опубликовано в выпуске № 2 (568) за 21 января 2015 года